Ảnh minh họa.

Ảnh minh họa.

Các cổ phiếu lớn gây sức ép lên thị trường phiên này là: NVL (-3,03%), GAS (-1,61%), DIG (-6,4%), VHM (-0,92%), GVR (-1,88%),… đã lấn át nỗ lực tăng giá ở các cổ phiếu khác như: BID (+2,71%), VIB (+4,68%), SSB (+4,25%), MBB (+2,03%), VPB (+2,72%),…

Dựa theo báo cáo phân tích một số cổ phiếu đáng quan tâm trước phiên 31/3/2022 của một số công ty chứng khoán. Chúng tôi xin trích lược lại như sau:

MBS: Khuyến nghị đối với cổ phiếu HDG

Doanh thu và lợi nhuận từ mảng bất động sản của CTCP Tập đoàn Hà Đô (HDG – sàn HOSE) tăng trưởng khả quan từ 2022, trong đó giá trị bán hàng năm 2022 - 2025 dự kiến đạt 12.000 - 13.000 tỷ đồng, chủ yếu với đóng góp từ dự án Charm Villas (Hoài Đức, Hà Nội), Greenlane (quận 8, TP.HCM) và Minh Long (Thủ Đức, TP. HCM).

Kế hoạch của HDG là thâu tóm quỹ đất có quy mô 320 ha (so với quỹ đất hiện tại là 123 ha) và dự kiến sở hữu 100% quỹ đất này. Sắp tới HDG dự kiến hoàn thành mua lại 125 ha đất Tây Hà Nội (quý I/2022) với chi phí sơ bộ 1 nghìn tỷ đồng với biên lợi nhuận ròng từ 18 - 20% trở lên. Dù điều này cho thấy tiềm năng lớn trong tương lai đối với mảng bất động sản, chúng tôi vẫn chưa điều chỉnh định giá do chưa có thông tin chi tiết. Điều này hàm ý khả năng tăng giá mục tiêu trong tương lai nếu kế hoạch diễn ra suôn sẻ.

Động lực phát triển trong trung dài hạn của HDG chính là mảng Năng lượng. Đây là lĩnh vực kinh doanh ổn định, có biên lợi nhuận cao và hứa hẹn đem đến bứt phá trong trung dài hạn cho tập đoàn. Đến cuối 2021, đã có 8 nhà máy đi vào vận hành với tổng công suất 462 MW, trong đó có 1 nhà máy điện gió.

HDG xác nhận rằng các dự án điện gió mới đã được bổ sung vào Quy hoạch điện (PDP) 7 sửa đổi. Sau khi PDP 8 được phê duyệt và cơ chế giá mới đã rõ ràng HDG sẽ động thổ ngay cho các dự án mới này. Kế hoạch đến năm 2025, Tập đoàn Hà Đô sẽ phát triển thêm mới các dự án điện mặt trời, điện gió, hoàn thành mục tiêu công suất phát điện đạt 1 GW.

Rủi ro đầu tư: Với việc Chính phủ tuyên bố chiến lược thích ứng với dịch Covid-19, MBS đánh giá rủi ro từ các đợt giãn cách xã hội là khó xảy ra. Do đó, hiện tại MBS nhận định các rủi ro sau đang hiện hữu:

Lãi suất tăng mạnh hơn dự kiến: Việc thay đổi điều hành chính sách tiền tệ sẽ ảnh hưởng tới kênh tín dụng dẫn vốn vào thị trường bất động sản. Tuy nhiên, MBS cho rằng chính sách tiền tệ hiện tại tương đối ổn định, không gian chính sách tiền tệ vẫn còn dư địa để nới lỏng tiền tệ hỗ trợ nền kinh tế.

Rủi ro pháp lý: Các văn bản pháp lý còn chồng chéo, ví dụ Luật Đất đai và Luật Kinh doanh bất động sản chưa đồng bộ làm chậm trễ quá trình phê duyệt dự án và ảnh hưởng hiệu quả các dự án. Tuy nhiên các quy định mới được kỳ vọng sẽ tháo gỡ khó khăn trong phê duyệt giúp thị trường sôi động trở lại.

Với các dự án Thủy điện, thời tiết có thể ảnh hưởng đến công suất của các nhà máy. Ngoài ra, đối với các dự án năng lượng nhìn chung có thể xảy ra rủi ro kỹ thuật đối với việc vận hành nhà máy.

Với những luận điểm trên, MBS khuyến nghị nắm giữ đối với cổ phiếu HDG, với giá mục tiêu 78.300 đồng/CP (tăng 10%).

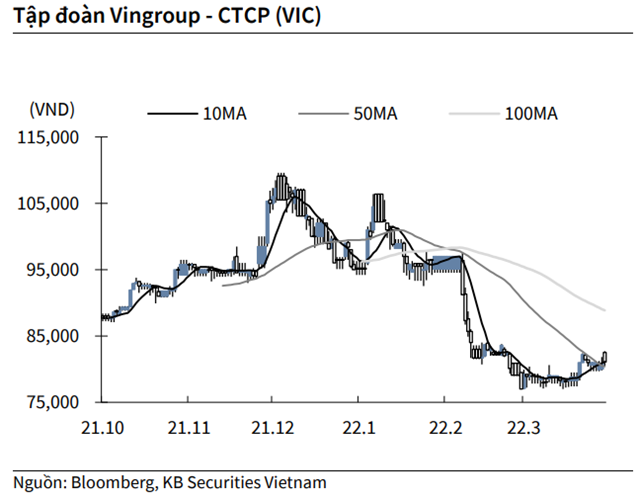

KBSV: Khuyến nghị đối với cổ phiếu VIC

Kết thúc phiên giao dịch ngày 30/3, cổ phiếu VIC tăng 0.37% lên 81,100 VND/cổ phiếu.

Ngày 29/3, VinFast và chính quyền bang Bắc Carolina ký kết ghi nhớ về việc xây dựng nhà máy sản xuất ôtô và pin trị giá 4 tỷ USD, mức đầu tư giai đoạn 1 là 2 tỷ USD. Giai đoạn 1 của nhà máy sẽ được khởi công trong năm 2022 và dự kiến sẽ được vận hành vào tháng 7/2024. Công suất giai đoạn 1 dự kiến là 150,000 xe/năm.

Nguồn: KBSV

Nguồn: KBSV

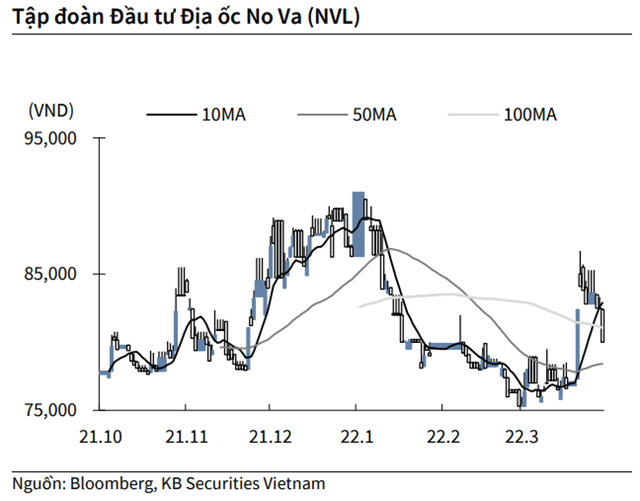

KBSV: Khuyến nghị đối với cổ phiếu NVL

Kết thúc phiên giao dịch ngày 30/3, cổ phiếu NVL giảm 3.03% xuống 80,000 VND/cổ phiếu.

Novaland dự kiến kế hoạch 2022 với lợi nhuận 6,500 tỷ đồng, tăng 88% YoY và doanh thu thuần 35,974 tỷ đồng, tăng 141% YoY. HĐQT sẽ trình phương án phát hành phát hành tối đa 482 triệu cổ phiếu từ thặng dư vốn cổ phần, tỷ lệ thực hiện 25% và chia cổ tức 2021 bằng cổ phiếu tỷ lệ 10%.

Nguồn: KBSV

Nguồn: KBSV

Nhà đầu tư chỉ nên xem những nhận định của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.