Ảnh minh họa.

Ảnh minh họa.

Các cổ phiếu lớn đã gây sức ép lên thị trường phiên này là: VCB (- 1,86%), HPG (-3,49%), GAS (-1,74%), VHM (-1,14%), VPB (- 1,94%),… đã lấn át nỗ lực tăng giá ở các cổ phiếu khác như: GVR (+2,58%), NVL (+1,15%), MWG (+1,51%), PNJ (+5,03%), ACB (+1,81%),…

Dựa theo báo cáo phân tích một số cổ phiếu đáng quan tâm trước phiên 3/6/2022 của một số công ty chứng khoán. Chúng tôi xin trích lược lại như sau:

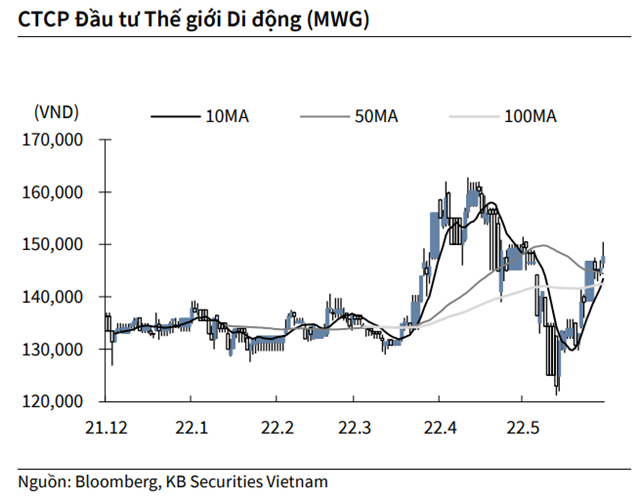

KBSV: Khuyến nghị đối với cổ phiếu MWG

Kết thúc phiên giao dịch ngày 2/6, cổ phiếu MWG tăng 1.51% lên 147,700 VND/cổ phiếu.

Đầu tư Thế Giới Di Động công bố ngày 17/6 đăng ký cuối cùng nhận cổ tức cổ phiếu tỷ lệ 100%, theo đó vốn điều lệ gấp đôi lên 14,638 tỷ đồng.

Trước đó, Doanh nghiệp thông báo ngày 8/6 đăng ký cuối cùng để lập danh sách cổ đông trả cổ tức bằng tiền tỷ lệ 10%, ngày thanh toán dự kiến là ngày 17/6.

Nguồn: KBSV

Nguồn: KBSV

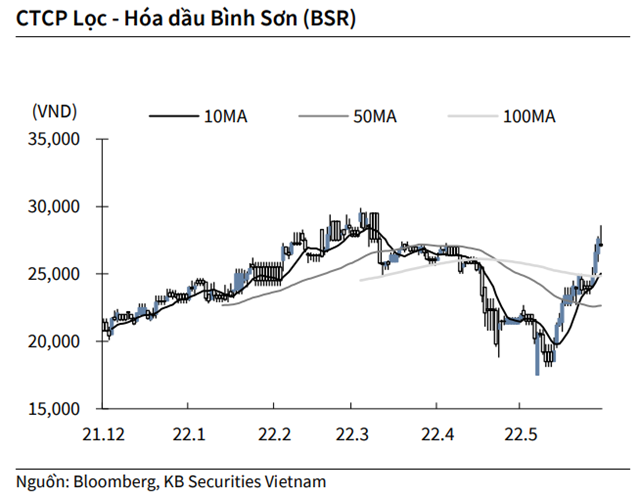

KBSV: Khuyến nghị đối với cổ phiếu BSR

Kết thúc phiên giao dịch ngày 2/6, cổ phiếu BSR đóng cửa ở ngưỡng tham chiếu 27,100 VND/cổ phiếu.

Công ty Lọc hóa dầu Bình Sơn cho biết tính đến tháng 5, sản lượng sản xuất và tiêu thụ lần lượt đạt 2.84 triệu tấn và 2.75 triệu tấn sản phẩm, lần lượt thực hiện 44% và 42% kế hoạch năm. Theo đó, lợi nhuận sau thuế ước đạt 6,764 tỷ đồng, vượt xa kế hoạch được giao năm 2022 (1,295 tỷ đồng) với doanh thu trên 65,840 tỷ đồng, thực hiện 72% kế hoạch năm nhờ giá dầu ở mức cao.

Nguồn: KBSV

Nguồn: KBSV

VCBS: Khuyến nghị đối với cổ phiếu CTG

Trong bối cảnh nhu cầu tín dụng đầu năm tăng tốt, hiện CTG đã sử dụng gần hết hạn mức tăng trưởng tín dụng được giao cho năm 2022 là 10%. VCBS ước tính tăng trưởng tín dụng của CTG đạt 12% trong năm 2022 do hệ số CAR ở mức thấp chỉ khoảng 9%. Do chưa có kế hoạch phát hành để huy động thêm vốn chủ sở hữu, CTG sẽ gặp nhiều khó khăn trong việc duy trì khả năng tăng trưởng tín dụng cao trong các năm tới.

Bên cạnh đó, tăng trưởng thu nhập ngoài lãi nhờ hoạt động bancasurance với Manulife. Ban lãnh đạo Ngân hàng cho biết, phí trả trước sẽ được ghi nhận trong 5 năm bắt đầu từ năm nay, tương đương với khoảng 1.600 tỷ đồng mỗi năm theo ước tính của VCBS.

Ngoài ra, Ban lãnh đạo CTG chia sẻ, hiện Ngân hàng vẫn tiếp tục thực hiện lộ trình thoái vốn hoặc gia tăng vốn tại các công ty con theo Đề án tái cơ cấu, với mục tiêu thúc đẩy mạnh mẽ hệ sinh thái gồm 9 công ty con cung cấp các dịch vụ tài chính chứng khoán, bảo hiểm, quản lý quỹ, chuyển tiền... Trong đó, thương vụ thoái vốn Vietinbank Leasing vẫn đang trong quá trình đàm phán với đối tác để đảm bảo pháp lý và hiệu quả thoái vốn

Rủi ro nợ xấu: Trong bối cảnh nền kinh tế dần phục hồi sau dịch, nợ nhóm 2 và nợ tái cơ cấu của CTG vẫn duy trì ở mức cao là yếu tố cần được theo dõi. Trong trưởng hợp các khoản dư nợ này chuyển thành nợ xấu sẽ khiến cho chi phí trích lập tiếp tục tăng lên vượt mức 15.000 tỷ đồng theo như kế hoạch trước đó.

Biên lãi ròng NIM thu hẹp do lãi suất huy động dự kiến tăng và áp lực duy trì lãi suất cho vay ở mức thấp nhằm hỗ trợ nền kinh tế. Tuy nhiên, ngân hàng có thể giảm thiểu rủi ro này thông qua chuyển dịch cơ cấu dư nợ cho vay sang các phân khúc sinh lời cao là bán lẻ và SME, cũng như cải thiện tỷ lệ CASA hiện còn thấp ở mức 19,5%.

VCBS dự phóng lợi nhuận trước thuế năm 2022 của CTG đạt 19.731 tỷ đồng (tăng 12,2% so với năm trước), tương đương EPS đạt 3.258 đồng/cổ phiếu và BVPS đạt 22.602 đồng/cổ phiếu

Khuyến nghị: VCBS ước tính mức giá hợp lý cho cổ phiếu CTG là 29.228 đồng/cổ phiếu dựa trên 2 phương pháp định giá So sánh P/B và Thu nhập thặng dư (RI). VCBS duy trì khuyến nghị phù hợp thị trường đối với cổ phiếu của ngân hàng Vietinbank.

Nhà đầu tư chỉ nên xem những nhận định của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.