Ảnh minh họa.

Ảnh minh họa.

Các cổ phiếu lớn đã hỗ trợ thị trường phiên này là: VHM (+6,67%), MSN (+5,22%), VCB (+1,38%), BID (+2,55%), CTG (+3,33%),… đã bù đắp áp lực giảm giá ở các cổ phiếu khác như: DIG ( -4,75%), PLX ( -2,16%), VND ( -3,33%), VPB ( -0,7%), SSI ( - 3,13%),…

Dựa theo báo cáo phân tích một số cổ phiếu đáng quan tâm trước phiên 6/5/2022 của một số công ty chứng khoán. Chúng tôi xin trích lược lại như sau:

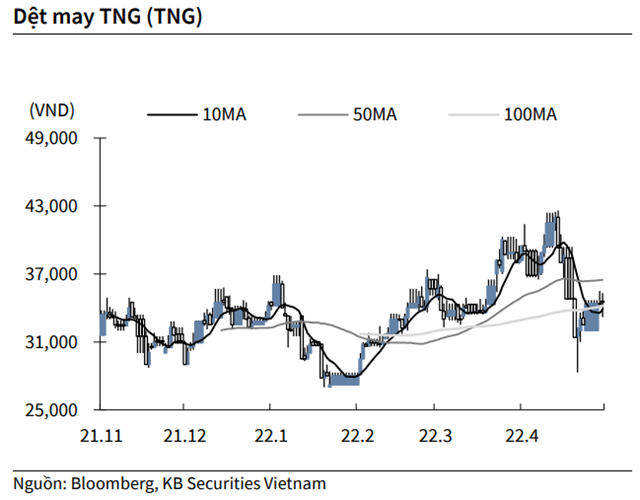

KBSV: Khuyến nghị đối với cổ phiếu TNG

Kết thúc phiên giao dịch ngày 5/5, cổ phiếu TNG tăng 0.3% lên 34,500 VND/cổ phiếu.

Dệt may TNG công bố doanh thu tháng 4 đạt 551.2 tỷ đồng, tăng 52% so với cùng kỳ năm trước. Đây là mức doanh thu cao nhất tính từ đầu năm đến nay. Lũy kế 4 tháng, doanh thu đạt 1,809.5 tỷ đồng, tăng 42% YoY

Doanh nghiệp cho biết nhu cầu mua hàng tăng, tình trạng khan hiếm container cải thiện và hàng hóa xuất khẩu không còn bị ách tắc ở cảng.

Nguồn: KBSV

Nguồn: KBSV

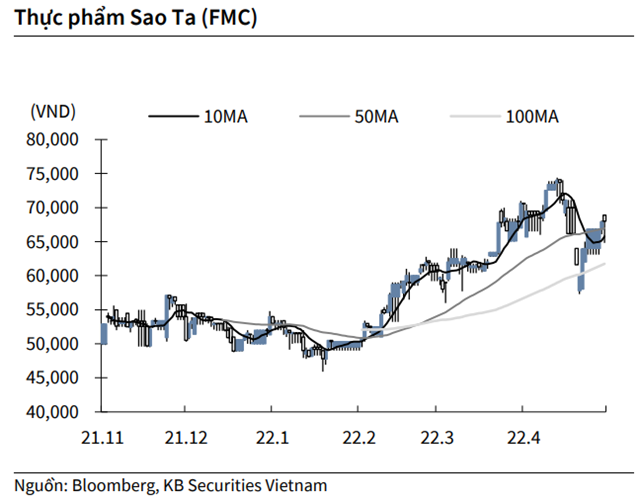

KBSV: Khuyến nghị đối với cổ phiếu FMC

Kết thúc phiên giao dịch ngày 5/5, cổ phiếu FMC tăng 0.1% lên 68,000 VND/cổ phiếu.

Thực phẩm Sao Ta cho biết hoạt động kinh doanh tháng 4 duy trì nhịp độ. Sản lượng tôm thành phẩm chế biến 1,742 tấn, tăng 8% so cùng kỳ năm trước. Nông sản thành phẩm đạt 233 tấn, gấp 2.3 lần cùng kỳ năm trước, nguyên nhân tăng mạnh do nhà máy Tam An đã đi vào hoạt động. Doanh số chung đạt 18.9 triệu USD ( tương ứng 435 tỷ đồng), tăng 10% so tháng 4/2021.

Nguồn: KBSV

Nguồn: KBSV

KBSV: Khuyến nghị đối với cổ phiếu MSH

Theo KBSV, CTCP May Sông Hồng (MSH – sàn HOSE) công bố báo cáo tài chính quý I/2022 với lợi nhuận sau thuế đạt 81,9 tỷ đồng (giảm 11% so với cùng kỳ năm ngoái) và doanh thu đạt 1.291,5 tỷ đồng (tăng trưởng 36,7%), doanh thu tăng mạnh do MSH đã đưa khu vực May Sông hồng Nghĩa Hưng (Công ty con) vào hoạt động.

Tuy nhiên, lợi nhuận gộp đạt 190,2 tỷ đồng (giảm 12%), theo đó biên lợi nhuận gộp giảm xuống 14,7%, thấp hơn so với mức 22,8% cùng kỳ, trong đó lợi nhuận giảm chủ yếu do mảng bán hàng hóa.

KBSV cho rằng, giá nguyên vật liệu tăng mạnh cùng với giá cước vận tải cao là yếu tố chính ảnh hưởng đến biên lợi nhuận của doanh nghiệp.

Năm 2022, May Sông Hồng đặt kế hoạch lợi nhuận trước thuế 500 tỷ đồng (giảm 8% so với năm trước) và doanh thu 4.900 tỷ đồng (tăng 3%). Tuy nhiên, nếu không tính khoản hoàn nhập, kế hoạch lợi nhuận trước thuế giảm 4,3% do trong năm 2021 MSH đã hoàn nhập dự phòng 20 tỷ đồng do Công ty đã bán khoản phải thu từ New York & Company và thực hiện xóa sổ số dư KPT và số dự phòng phải thu khó đòi đã trích lập trong năm 2020.

Ban lãnh đạo Công ty cho biết kế hoạch trên dựa trên quan điểm thận trọng, nếu rủi ro giảm bớt doanh thu năm 2022 có thể vượt khoảng 15% so với kế hoạch. Cổ tức dự kiến năm 2022 tỷ lệ 15 - 30%.

Ban lãnh đạo cho biết, việc Trung Quốc phong tỏa tại nhiều thành phố, đặc biệt tại Thượng Hải nhất là khi Trung Quốc vẫn theo đuổi chiến lược zero covid ảnh hưởng đến nguồn cung nguyên liệu của doanh nghiệp do MSH nhập khẩu phần lớn nguyên liệu từ Trung Quốc.

Về dự án nhà máy Nghĩa Phong, nhà máy có diện tích 8 ha hiện đã đi vào sản xuất được 2 tháng với 1.800 công nhân và dự kiến tăng thêm 1.000 công nhân trong một số tháng tới. Nhà máy mới Xuân Trường (công ty con nắm giữ 51%) có diện tích 10 ha dự kiến bắt đầu xây dựng trong đầu năm 2023 và có thể đi vào hoạt động từ quý IV/2023 với 2.800 công nhân. Theo đó, khi các nhà máy trên hoàn thành sẽ nâng quy mô công ty lên 15.000 công nhân. MSH thường có sự chuẩn bị về nhân công kỹ càng cho các nhà máy mới bằng việc tuyển mới và đào tạo trước cho các nhà máy sắp đi vào hoạt động.

Nhà đầu tư chỉ nên xem những nhận định của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.