Dự án SV-ĐN giúp lợi nhuận quý III/2020 tăng mạnh. Ảnh: IT

Dự án SV-ĐN giúp lợi nhuận quý III/2020 tăng mạnh. Ảnh: IT

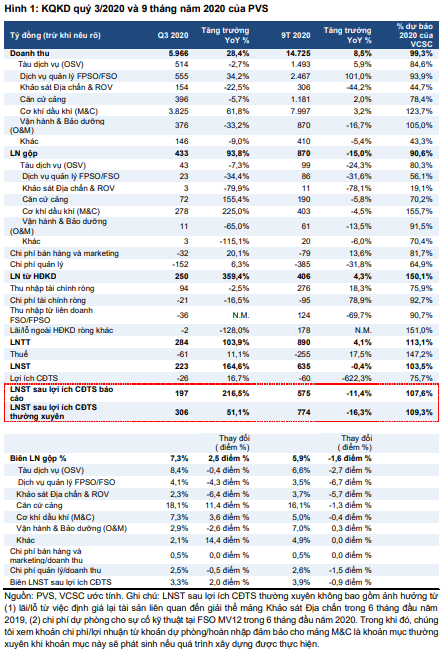

Luỹ kế 9 tháng năm 2020, PTSC đạt doanh thu 14.725 tỷ đồng, tăng 8,5% so với cùng kỳ, lợi nhuận trước thuế 889,8 tỷ đồng, tăng 4% so với với cùng kỳ.

Năm 2020, PTSC đặt kế hoạch doanh thu hợp nhất 15.000 tỷ đồng, lợi nhuận trước thuế 800 tỷ đồng. Với kết quả đạt được sau 9 tháng đầu năm, PTSC đã hoàn thành hơn 98% kế hoạch doanh thu và đã hoàn thành kế hoạch lợi nhuận năm 2020.

Theo Công ty Cổ phần Chứng khoán Bản Việt (VCSC) ước tính LNST sau lợi ích CĐTS cốt lõi đạt 306 tỷ đồng (+51,1% YoY), chủ yếu đến từ lợi nhuận mạnh mẽ của mảng Cơ điện (M&C) nhờ dự án Sao Vàng – Đại Nguyệt (SV-ĐN).

Trong 9 tháng năm 2020, doanh thu tăng 8,5% YoY trong khi LNST sau lợi ích CĐTS cốt lõi giảm 16,3% YoY, chủ yếu đến từ lợi nhuận thấp hơn của mảng FSO và diễn biến kém tích cực của các mảng khác.

Tuy nhiện, doanh thu và LNST sau lợi ích CĐTS cốt lõi 9 tháng năm 2020 lần lượt hoàn thành 99,3% và 109,3% dự báo cả năm của VCSC và cao hơn kỳ vọng của VCSC, chủ yếu đến từ tiến độ thi công nhanh hơn dự kiến của dự án SV-ĐN. Do đó, VCSC nhận thấy khả năng điều chỉnh tăng dự báo năm 2020, dù cần thêm đánh giá chi tiết.

Nguồn: Báo cáo VCSC

Nguồn: Báo cáo VCSC

Tiến độ xây dựng nhanh hơn dự kiến của dự án SV-ĐN thúc đẩy lợi nhuận mảng M&C. Doanh thu mảng M&C tăng nhẹ 3,2% YoY trong 9 tháng năm 2020 trong khi lợi nhuận gộp giảm 4,5% YoY. Tuy nhiên, doanh thu và lợi nhuận gộp lần lượt cao hơn 23,7% và 55,7% dự báo tương ứng cả năm của VCSC.

VCSC cho rằng diễn biến kinh doanh mạnh mẽ của mảng M&C đến từ quá trình thi công lắp đặt ngoài khơi và đường ống khí của SV-ĐN gần như đã hoàn thành so với dự báo của VCSC là hoàn thành trong 6 tháng đầu năm 2021. Diễn biến này cho thấy khả năng điều chỉnh tăng dự báo năm 2020 của VCSC cho mảng M&C và giảm dự báo năm 2021, dù cần thêm đánh giá chi tiết.

Cũng theo VCSC, thu nhập từ các liên doanh FSO/FPSO cao hơn kỳ vọng. Thu nhập từ các liên doanh FSO/FPSO giảm 69,7% YoY trong 9 tháng năm 2020 nhưng tương ứng 90,7% dự báo cả năm của VCSC. VCSC cho rằng lợi nhuận cao hơn dự kiến từ liên doanh nhờ giá thuê ngày của FPSO Ruby duy trì ở mức cao 92.500 USD/ngày so với dự báo của chúng tôi là 40.000 USD/ngày từ quý III/2020.

Trong khi đó, VCSC ước tính tổng chi phí dự phòng ở mức 264 tỷ đồng trong 9 tháng năm 2020 liên quan đến sự cố kỹ thuật tại FSO MV12 cũng như một số khoản chi phí dự phòng tiềm năng cho FPSO Lam sơn do rủi ro thanh lý hợp đồng. Khoản dự phòng này cao hơn 18,4% so với dự báo năm 2020 hiện tại của VCSC là 223 tỷ đồng. VCSC cho biết sẽ tìm hiểu thêm thông tin chi tiết về vấn đề này và điều chỉnh dự báo tương ứng.

Nhà đầu tư chỉ nên xem những phân tích của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Tạ Thành