Ảnh minh họa.

Ảnh minh họa.

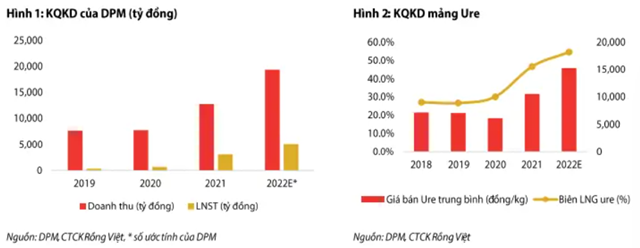

Kết quả sơ bộ 2022 tích cực nhờ giá Ure tăng cao

Trong báo cáo phân tích mới được cập nhật đối với Tổng Công ty Phân bón và Hóa chất Dầu khí - CTCP (HOSE: DPM), Chứng khoán Rồng Việt (VDSC) cho biết, DPM công bố doanh thu sơ bộ năm 2022 với doanh thu đạt 19.400 tỷ đồng (tăng 51,8% so với cùng kỳ) và LNTT là 6.400 tỷ đồng (tăng 69,1% so với cùng kỳ). So với dự phóng của VDSC (LNTT 7.045 tỷ đồng), số ước tính trên vẫn thấp hơn do DPM ghi nhận chi phí vận chuyển khí bổ sung trị giá 18 triệu USD (430 tỷ đồng) cho GAS trong năm 2022. Tuy nhiên, đây vẫn là kết quả tích cực so với năm 2021 chủ yếu nhờ giá phân bón Ure tăng cao. Ước tính giá bán Ure trung bình cả năm đạt 15.200 đồng/kg, tăng 44% svck. Biên gộp Ure đạt mức 54,6% so với mức 46,7% cùng kỳ.

Nguồn: Báo cáo VDSC

Nguồn: Báo cáo VDSC

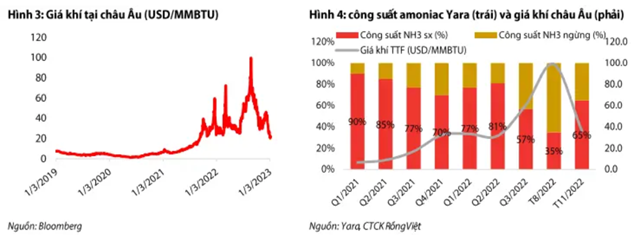

Giá Ure được dự báo sẽ hạ nhiệt trong năm 2023

Trong báo cáo phân tích VDSC cho rằng giá Ure sẽ có xu hướng hạ nhiệt trong năm 2023 khi giá thành sản xuất giảm và nguồn cung gia tăng trên thế giới. Giá Ure trong năm 2023 được dự báo quanh mức 400 USD/ tấn – 500 USD/tấn so với mức đỉnh hơn 1.000 USD/tấn trong năm 2022.

Hoạt động sản xuất ở châu Âu trở lại. Cụ thể, do xung đột Nga – Ukraine, giá khí đốt tại châu Âu đã tăng chóng mặt kể từ năm 2021. Tuy nhiên, giá khí đốt đã hạ nhiệt do nhu cầu đang được đáp ứng một phần từ việc nhập khẩu khí thiên nhiên hoá lỏng từ châu Âu. Fitch Ratings dự báo giá khí tự nhiên sẽ vào khoảng 40 USD/MMBTU vào năm 2023, thấp hơn mức cao lịch sử 94 USD/MMBTU vào tháng 8/2022.

Theo dữ liệu của ICSC, do giá khí đốt cao, 63% công suất phân bón và hóa chất trong khu vực đã ngừng hoạt động hoặc hoạt động với công suất thấp. Tuy nhiên, giá khí tự nhiên hạ nhiệt đã giúp khôi phục sản xuất các ngành này tại châu Âu. Yara – một trong những nhà sản xuất lớn nhất thế giới đã quay trở lại sản xuất amoniac với khoảng 65% công suất tại châu Âu vào tháng 11.

Nguồn: Báo cáo VDSC

Nguồn: Báo cáo VDSC

VDSC cũng cho biết, nguồn cung nhiều hơn từ Trung Quốc, Nga. Cụ thể, năm 2022, Nga và Trung Quốc đều áp dụng hạn ngạch xuất khẩu phân bón khiến nguồn cung khan hiếm. Tuy nhiên, có một số tín hiệu cho thấy hai quốc gia này sẽ dỡ bỏ những biên pháp hạn chế xuất khẩu của mình. Nga đã cung cấp một hạn ngạch cao hơn cho xuất khẩu các sản phẩm phân bón trong 5T2023 so với cùng kỳ trong khi Trung Quốc đã đẩy mạnh hoạt động xuất khẩu phân bón vào những tháng cuối của 2022.

Điểm nổi bật của DPM đến từ mức cổ tức tiền mặt trong bối cảnh lợi nhuận sụt giảm

Cũng theo VDSC, VDSC ước tính DPM có thể đạt 14.373 tỷ đồng doanh thu (-25,9%) và 3.028 tỷ đồng trong LNST cổ đông công ty mẹ (-40,6%). Mức lợi nhuận giảm mạnh chủ yếu đến từ việc giá phân bón Ure giảm và ảnh hưởng lên biên lợi nhuận gộp của công ty. Trước đó, DPM dự kiến doanh thu và LNST lần lượt đạt 17.400 tỷ đồng và 2.700 tỷ đồng.

Tuy nhiên, DPM được đánh giá cao nhờ khả năng chi trả cổ tức tiền mặt của mình. Trước đó, công ty đã chi trả cổ tức tiền mặ 5.000 đồng/cp cho năm 2021. Tính đến cuối Q3/2022, lợi nhuận chưa phân phối của DPM là 5.365 tỷ đồng, tương đương với khả năng chi trả cổ tức tiền mặt tối đa 13.000 đồng/cp. ĐHCĐ bất thường 2022 cũng đã thông qua mức chi trả cổ tức tiền mặt là 7.000 đồng/cp. Ở mức giá khi điều chỉnh khả năng chi cổ tức tiền mặt hiện tại, VDSC nhận thấy rằng lợi suất tiền mặt vẫn là khá hấp dẫn khi DPM có thể duy trì mức tiền mặt 1.500 đồng/cp - 2.000 đồng/cp với mức lợi nhuận được duy trì trung bình 600 tỷ đồng – 800 tỷ đồng mỗi năm.

Rủi ro của DPM nằm ở việc giá khí đầu vào cũng như cước vận chuyển khí cho các năm sau vẫn chưa được chốt. Tuy nhiên, VDSC kỳ vọng GAS vẫn sẽ ưu tiên nguồn khí giá rẻ cho DPM sau khi công ty đồng ý chi trả thêm 18 triệu USD tiền cước phí vận chuyển giai đoạn 2014-2018 trước đó.