Thu nhập lãi thuần tăng mạnh đi kèm với dự phòng thấp hỗ trợ tăng trưởng lợi nhuận. Ảnh: IT

Thu nhập lãi thuần tăng mạnh đi kèm với dự phòng thấp hỗ trợ tăng trưởng lợi nhuận. Ảnh: IT

Lợi nhuận mạnh mẽ chủ yếu đến từ tăng trưởng đáng kể trong thu nhập lãi ròng (NII) và thu nhập phí ròng (NFI) đạt lần lượt 30,8% YoY và 28,3% YoY, áp đảo mức tăng 29,8% YoY và 27,1% trong chi phí HĐKD và chi phí dự phòng. Nhìn chung, KQKD 9 tháng 2020 vượt dự báo 2020 của Công ty Cổ phần Chứng khoán Bản Việt (VCSC). ROE và ROA tính từ đầu năm đạt lần lượt 28,6% và 2,2%.

Chúng tôi xin trích lược lại báo cáo phân tích của VCSC như sau:

Tăng trưởng mạnh trong cả hoạt động cho vay và huy động tiền gửi trong quý 3/2020

VIB tăng số dư tín dụng lên thêm 8,6% trong quý 3/2020 so với quý trước, đưa tổng tăng trưởng tín dụng lên 14,3% (+18,9% YoY) trong 9 tháng 2020 so với đầu năm, cao hơn gấp đôi so với trung bình ngành là 6,1% trong 9 tháng 2020 so với đầu năm.

Ngoài ra, huy động tiền gửi của VIB cũng ghi nhận mức tăng mạnh 8,2% trong quý 3/2020 so với quý trước dù lãi suất huy động liên tục giảm trong 3 tháng qua, đưa tổng tăng trưởng huy động khách hàng lên 12,8% so với đầu năm.

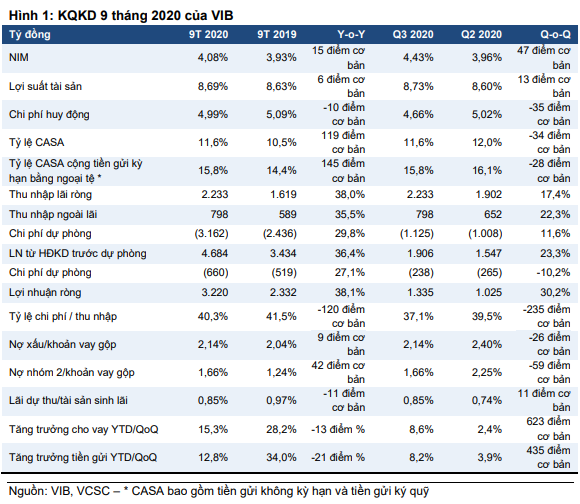

Nguồn: VCSC

Nguồn: VCSC

NIM tăng mạnh 15 điểm cơ bản YoY đạt 4,08% trong 9 tháng 2020 (+47 điểm cơ bản QoQ trong quý 3/2020), giúp lợi nhuận lãi thuần tăng 38% YoY

Mức tăng cho NIM đến từ mức tăng 6 điểm cơ bản YoY trong lợi suất tài sản sinh lãi (IEA) đạt 8,73% trong 9 tháng 2020 (+13 điểm cơ bản QoQ trong quý 3/2020) cùng với mức giảm 10 điểm cơ bản trong chi phí huy động đạt 4,99% (-35 điểm cơ bản QoQ).

VCSC kỳ vọng 4 đợt cắt giảm trong trần lãi suất huy động kể từ tháng 11/2019 giúp hỗ trợ cho chi phí huy động của VIB, phần nào cải thiện của NIM trong quý 3/2020 và tương ứng là NIM 9 tháng 2020. Thu nhập lãi thuần đạt 78,8% dự báo 2020 của VCSC.

Phí giao dịch vượt phí bancasurrance trở thành yếu tố dẫn dắt tăng trưởng chính trong thu nhập phí

Tương ứng, phí giao dịch tăng mạnh 62,9% YoY đạt 631 tỷ đồng và phí bancasurrance tăng mạnh 10,8% YoY đạt 838 tỷ đồng, qua đó đóng góp 71,4% cho tổng thu nhập phí.

Ngoài ra, VCSC ghi nhận mức tăng mạnh 50,4% trong tổng chi phí, chiếm 20,4% tổng thu nhập phí. Nhìn chung, thu nhập phí ròng đóng góp 20,9% cho tổng thu nhập từ HĐKD trong 9 tháng 2020, giảm nhẹ từ 21,7% trong 9 tháng 2019. Thu nhập phí thuần đạt 77,0% so với dự báo 2020 của VCSC.

Mức tăng mạnh trong chi phí nhân viên làm gia tăng chi phí HĐKD lên 29,8% YoY

Chi phí nhân công tăng mạnh 46,2% YoY (+55,9% QoQ) đạt 2,3 nghìn tỷ đồng, chiếm 71% chi phí HĐKD (OPEX). Lượng nhân viên của ngân hàng đã tăng 1.480 người (+20,8% YoY) trong 12 tháng qua.

Tính riêng trong quý 3/2020, đã có thêm 1.148 nhân viên mới được tuyển dụng. Tuy nhiên, tỷ lệ CIR giảm 120 điểm cơ bản YoY đạt 40,3% nhờ tăng trưởng ổn định 33,7% YoY trong thu nhập từ HĐKD của ngân hàng trong 9 tháng 2020.

Tỷ lệ nợ xấu giảm 9 điểm cơ bản YoY đạt 2,14% (-26 điểm cơ bản QoQ) với tỷ lệ xử lý nợ tính từ đầu năm đạt 0,34% khoản vay gộp trong quý 3/2020

Nợ nhóm 2 cũng ghi nhận sự cải thiện với mức giảm 59 điểm cơ bản QoQ đạt 1,66% khoản vay gộp trong quý 3/2020. Trong khi đó, tỷ lệ bao phủ nợ (LLR) đạt 48,3% nợ xấu trong quý 3/2020 so với 49,9% trong quý 3/2019 và 49,8% trong quý 2/2020.

Chỉ báo quan trọng khác là lãi dự thu/tổng tài sản sinh lãi (IEA) giảm 11 điểm cơ bản so với cùng kỳ và tương đương mức giảm trong tỷ trọng số dư trái phiếu (bao gồm Trái phiếu Chính phủ, trái phiếu ngân hàng và trái phiếu DN) từ 21,4% trong quý 3/2019 xuống 14,8% tính đến cuối quý 3/2020. Chi phí dự phòng hiện đang đạt 46,1% dự báo cả năm 2020 của VCSC.

Nhà đầu tư chỉ nên xem những phân tích của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Tạ Thành