Ảnh minh họa

Ảnh minh họa

Công ty Cổ phần Chứng khoán Bảo Việt (BVSC) khuyến nghị: BVSC ưa thích VEA và DRC vì (1) Triển phục phục hồi KQKD mạnh mẽ; (2) Nền tảng cơ bản vững chắc; (3) Chính sách cổ tức tiền mặt hấp dẫn; và (4) Câu chuyện niêm yết trên HNX của VEA, và chi phí khấu hao giảm mạnh đảm bảo cho sự phục hồi hậu khủng hoảng của DRC trong giai đoạn bình thường mới tiếp theo.

Chúng tôi xin trích lại phân tích của BVSC như sau:

Cập nhật sản lượng bán hàng thị trường ô tô và xe máy Việt Nam 8M20:

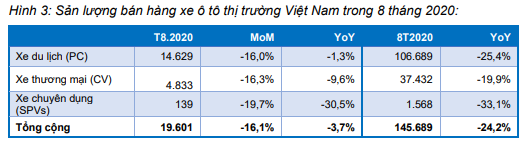

Sau khi phục hồi dần từ tháng 5, doanh số bán hàng toàn ngành trong tháng 8 không duy trì được đà tăng - đạt 19.601 chiếc (-16% MoM; -4% YoY), theo chứng tôi nguyên nhân do (1) Tác động tiêu cực của sự trở lại của COVID19 và (2) Khách hàng e ngại mua sắm trong “tháng 7 âm”. Doanh số bán ô tô 8 tháng đầu năm ở mức thấp với 145.689 chiếc (-24% YoY).

Với ưu đãi thuế từ Chính phủ (cắt giảm 50% thuế trước bạ đối với xe CKD), có hiệu lực từ cuối tháng 5, chúng tôi thấy doanh số bán hàng toàn ngành trong tháng 7 và tháng 8 cho thấy có sự cải thiện (gia tăng tỷ trọng doanh số CKD có BLN gộp tốt) so với mức 1H20, sẽ có tác động tích cực với 3Q20.

Tương tự, tháng 8 cũng chứng kiến của doanh số bán xe máy kém khả quan - doanh số bán hàng của Honda đạt 176.116 chiếc (-10,0% MoM; -17,3% YoY). Đáng khích lệ là Honda Vision - mẫu xe tay ga bán chạy nhất - đã đạt kỷ lục bán hàng YTD, báo hiệu mức lãi gộp tiềm năng cho quý 3 năm 20. Doanh số bán xe máy 8 tháng đầu năm của Honda đạt 1,35 triệu chiếc (-15,0% YoY).

Tác động lên mỗi công ty:

Trong 3 công ty ô tô liên doanh của VEA, sản lượng bán hàng của Honda và Ford vượt trội so với thị trường chung, mở rộng thị phần MoM trong tháng 8, trong khi đó Toyota hoạt động kém hiệu quả hơn.

Nhờ chính sách kích cầu của Chính phủ và môi trường bán hàng được củng cố, BVSC dự báo sản lượng phục hồi rõ ràng hơn trong khi cơ cấu doanh thu tốt hơn (tăng tỷ trọng doanh thu xe CKD) sẽ thúc đẩy BLN gộp. Theo quan điểm của chúng tôi, doanh số toàn ngành sẽ cải thiện MoM cho đến cuối năm và kỳ vọng vào sự hồi phục mạnh mẽ trong năm 2021.

Kết quả bán hàng của DRC trong tháng 7 và tháng 8 – Sản lượng lốp bias tăng mạnh trong tháng 7 đạt 66 nghìn lốp, trong khi sản lượng lốp radial đạt khoảng 42 nghìn lốp – cho thấy dấu hiệu phục hồi so với sản lượng trung bình tháng trong Quý 2. Sản lượng tháng 8, lốp bias giảm còn khoảng 43 nghìn, lốp radial duy trì đà phục hồi, đạt 44 nghìn lốp (+5% MoM).

Nhiều nền kinh tế dần mở cửa trở lại sẽ giúp hỗ trợ thương mại và từ đó hỗ trợ hoạt động xuất khẩu của DRC. BVSC cho rằng việc Chính phủ kích thích nhu cầu mua xe CKD sẽ có những tác động lan tỏa lên tiêu thụ săm lốp nội địa. Theo BLĐ của DRC, xuất khẩu sang Mỹ tăng mạnh trong vài tháng gần đây đạt 15.000-16.000 lốp/tháng hay thậm chí chạm mức 20.000 lốp trong tháng cao điểm. Kết quả là doanh thu xuất khẩu tháng 7 và tháng 8 được đạt hơn 6 triệu đô/tháng so với trung bình Quý 2/2020 là 4,4 triệu đô/tháng.

Sản lượng xe máy giảm do tính thời vụ; Kỳ vọng phục hồi QoQ

Nguồn: BVSC

Nguồn: BVSC

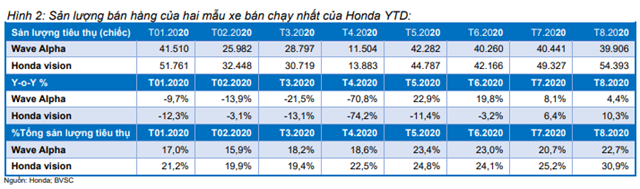

Doanh số xe máy của Honda tháng 8 ở mức thấp, đạt 176.116 chiếc (-10,0% MoM; -17,3% YoY). Sản lượng lũy kế 8 tháng đầu năm của Honda là 1,35 triệu chiếc (-15,0% YoY). Mặc dù chúng tôi không có thống kê chi tiết cơ cấu bán hàng theo mẫu mã, sản lượng bán hàng hiện tại của hai mẫu xe bán chạy nhất cho thấy sự cải thiện trong cơ cấu bán hàng – Sản lượng xe Honda Vision (xe tay ga) tăng mạnh, đạt mức cao nhất kể từ đầu năm là 54.393 chiếc và chiếm 30,9% tổng sản lượng trong tháng 8 so với 25,2% trong tháng 7 và 24,2% trong 2Q20. Đồng thời, tỷ trọng xe Waves Alpha (xe số) ổn định ở mức 22,7% trong tháng 8 so với 22,5% trong 2Q20. Do đợt tái bùng phát COVID-19 đã được kiểm soát tương đối cùng với việc tháng 9 là mùa cao điểm đối với thị trường xe máy ở Việt Nam, chúng tôi kỳ vọng doanh thu xe máy trong tháng 9/2020 sẽ phục hồi mạnh mẽ so với tháng trước dù khả năng vẫn thấp hơn so với mức cơ sở cao trong cùng kỳ năm ngoái. Nhờ cơ cấu sản phẩm bán hàng khả quan hơn (tỷ trọng xe tay ga tăng, với giá bán bình quân và BLN gộp cao hơn xe số), chúng tôi kỳ vọng doanh thu thuần và BLN gộp mảng xe gắn máy trong Quý 3/2020 sẽ phục hồi so với quý trước.

Nguồn: BVSC

Nguồn: BVSC

Thống kê của VAMA đối với các thành viên trong Hiệp hội: Sản lượng tiêu thụ ô tô tháng 8 thấp, gia tăng tỷ trọng xe CKD

Nguồn: BVSC

Nguồn: BVSC

Theo VAMA, sản lượng tiêu thụ xe ô tô (xe du lịch và xe thương mại) trong tháng 8 không duy trì đà phục hồi theo tháng, giảm 12,1% MoM và 24,0% YoY, còn 20.385 chiếc. Theo BVSC, nguyên nhân của sự sụt giảm này là do khách hàng hạn chế mua sắm trong “tháng 7 âm” và tác động tiêu cực do COVID-19 tái bùng phát. Lũy kế 8 tháng đầu năm, sản lượng tiêu thụ ô tô ở mức khiêm tốn, đạt 145.689 chiếc (-24,2% YoY).

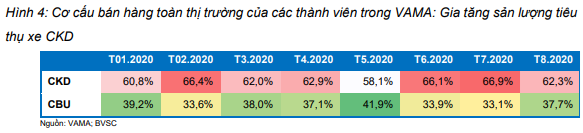

Chính sách kích cầu của Chính phủ hỗ trợ tăng trưởng sản lượng tiêu thụ và BLN gộp. Chính phủ Việt Nam đã quyết định cắt giảm 50% phí trước bạ đối với ô tô sản xuất và lắp ráp trong nước, có hiệu lực từ cuối tháng 5 cho đến hết năm nhằm hỗ trợ các doanh nghiệp trong nước tái sản xuất và kinh doanh cũng như kích thích nhu cầu mua các sản phẩm xe lắp ráp hoàn toàn trong nước (CKD). Với động thái này, chúng tôi tin rằng Hyundai, Thaco, Toyota và Vinfast sẽ trực tiếp được hưởng lợi nhờ doanh mục xe CKD đa dạng. Theo thống kê của VAMA với các thành viên trong hiệp hội, sau kích cầu của Chính phủ, sản lượng xe CKD trong tháng 7 và tháng 8 tăng mạnh, chiếm 64,8% tổng sản lượng so với mức trung bình 62,0% trước khi Chính phủ kích cầu. Mặc dù chúng tôi hiểu rằng việc gia tăng tỷ trọng xe CKD có thể giúp mở rộng BLN gộp, các nhà sản xuất và đại lý ô tô có thể sẽ giảm giá nhằm giảm lượng hàng tồn kho trong môi trường bán hàng chậm, phần nào hạn chế mở rộng BLN gộp do cơ cấu doanh thu được cải thiện.

Nguồn: BVSC

Nguồn: BVSC

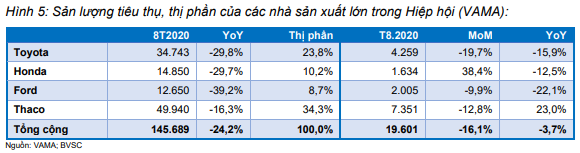

Môi trường cạnh tranh hầu như không thay đổi trong tháng 8. Thaco giữ vững vị thế dẫn đầu với sản lượng bán hàng trong tháng 8 đạt 7.351 chiếc; tiếp sau đó là Hyundai và Toyota. Trong báo cáo này, chúng tôi sẽ tập trung bào 3 công ty liên doanh ô tô của VEA, gồm Toyota, Honda và Ford. Trong đó, Honda và Ford outperform so với thị trường chung tháng 8 trong khi Toyota kém hơn dù vẫn giữ được vị thế cạnh tranh.

Nguồn: BVSC

Nguồn: BVSC

Sản lượng tiêu thụ của Honda trong tháng 8 tăng 38,4% MoM, đạt 1.634 chiếc, nhưng vẫn ở mức thấp (-12,5% YoY). Sản lượng bán hàng của Honda trong 8T20 là 14.850 chiếc (-29,7% YoY), điều này khiến thị phần của Honda giảm còn 10,2% so với 11,0% trong 8T19.

Sản lượng tiêu thụ của Ford trong tháng 8 giảm, đạt 2.005 chiếc (-9,9% MoM), vượt trội so với kết quả chung của toàn ngành (-16,1% MoM). Tuy nhiên, sản lượng bán hàng trong 8 tháng đầu năm của Ford thấp, 12.659 chiếc (-39,2% YoY), vì vậy thị phần của Ford thu hẹp còn 8,7% so với 10,8% trong 8T19.

Sản lượng tiêu thụ tháng 8 của Toyota đạt 4.259 chiếc (-19,7% MoM; -15,9% YoY). Tổng sản lượng 8 tháng đầu năm của Toyota là 34.743 chiếc (-29,8% YoY), kém hơn so với kết quả chung của toàn ngành (-24,2% YoY), cho thấy thị phần của Toyota sụt giảm. Trên thực tế, thị phần của Toyota đã giảm còn 23,8% trong 8T20 so với 25,8% trong 8T19.

Mặc dù BVSC kỳ vọng sản lượng tiêu thụ toàn ngành ô tô ở Việt Nam sẽ được cải thiện trong những tháng tới khi việc tái bùng phát COVID-19 đã được kiểm soát; Sản lượng tiêu thụ cả năm 2020 sẽ thấp hơn năm ngoái, dự báo sẽ đạt 310.696 chiếc (-18,8% YoY). Nhờ sự khuyến khích của Chính phủ đối với xe CKD và môi trường bán hàng được củng cố, chúng tôi cũng kỳ vọng cơ cấu doanh thu được cải thiện và từ đó BLN gộp cũng được cải thiện. Trong dài hạn, quan điểm của BVSC đối với ngành công nghiệp ô tô Việt Nam vẫn khả quan, nhờ sự kết hợp giữa tỷ lệ sở hữu ô tô hiện đang ở mức thấp, thu nhập của tầng lớp trung lưu ngày càng cao và tăng cường đầu tư cơ sở hạ tầng.

Nhà đầu tư chỉ nên xem những phân tích của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Tú Thành