Ảnh minh họa

Ảnh minh họa

Đầu tư khu công nghiệp là hướng phát triển của PHR trong dài hạn

Công ty cổ phần cao su Phước Hòa (PHR) một trong những doanh nghiệp khai thác, kinh doanh cao su tự nhiên lớn trực thuộc Tập đoàn Cao su Việt Nam. Công ty hiện quản lý và khai thác diện tích trồng cao su lên đến 14.000ha, tập trung chủ yếu ở các huyện Bến Cát, Phú Giáo, Tân Uyên thuộc tỉnh Bình Dương. Từ cuối 2018, cùng với định hướng phát triển chung của Tập đoàn, PHR có những chuyển dịch rõ nét khi gia tăng đầu tư cho các dự án phát triển khu công nghiệp. Sự dịch chuyển theo đánh giá của BVSC là phù hợp với triển vọng thị trường cũng như những lợi thế mà PHR đang sở hữu.

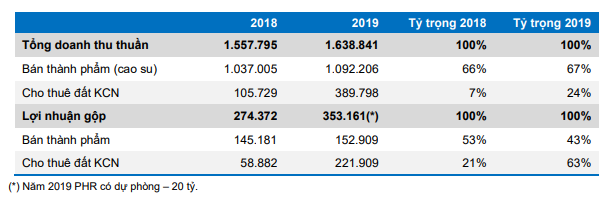

Hoạt động kinh doanh cũng như phân bổ nguồn vốn của PHR tập trung ở mảng kinh doanh chính là cao su, khu công nghiệp. Trong 2018-2019, tỷ trọng đóng góp về lợi nhuận gộp 2 mảng này có sự thay đổi đáng kể, và khu công nghiệp cho thấy sự hiểu quả và vai trò lớn hơn trong cơ cấu lợi nhuận của PHR.

Nguồn: BVSC

Nguồn: BVSC

Hoạt động khai thác và kinh doanh cao su tự nhiên thời gian qua không thuận lợi khi giá bán và nhu cầu vẫn ở mức thấp. Điều này làm cho biên lợi nhuận gộp dao động 13-15%. Năm 2019, sản lượng đạt 32.691 tấn, tăng 4% yoy. Giá bán bình quân đạt 33,4tr/tấn, hầu như không đổi so với 2018. Lợi nhuận gộp đạt 153 tỷ, tăng 5% yoy. Và cho 6 tháng đầu năm 2020, theo thống kê, sản lượng và giá trị xuất khẩu cao su tự nhiên của VN lần lượt giảm 25,7% và 27,9%. Mặc dù, sản lượng và giá trị xuất khẩu trong tháng 5,6 đã phục hồi so với tháng 4.

Nhưng so với cùng kỳ, giá trị xuất khẩu tháng 6 vẫn giảm 25%. Giá bán bình quân 6 tháng 2020 là 1.330 USD/tấn, giảm 3% yoy. Nhu cầu tiêu thụ oto giảm mạnh là nguyên nhân chính dẫn đến triển vọng kém khả quan của ngành. Trong khi đó, hoạt động đầu tư khu công nghiệp ngày càng cải thiện hiệu quả với tốc độ nhanh. Lợi nhuận từ khu công nghiệp, khoản đầu tư liên quan đến KCN đạt 300 tỷ trong 2019, gấp 10 lần so với năm 2016. Do đó, một sự điều chỉnh trong định hướng phát triển là cần phải cân nhắc khi triển vọng dài hạn hai ngành cao su và khu công nghiệp đang diễn biến ngược chiều.

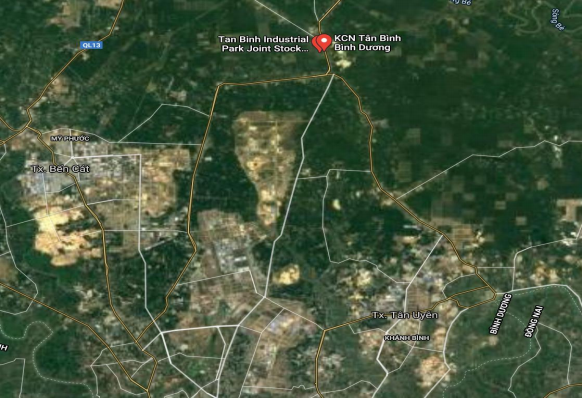

KCN Tân Bình 2 là câu chuyện trong dài hạn, trung hạn sẽ là VSIP III

Khu công nghiệp Tân Bình 2 (1.055ha) kết nối tốt với 3 cụm KCN lớn ở Phú Hòa, Tân Uyên và Bến Cát. Đây là dự án KCN lớn và nhiều tiềm năng mà PHR đang theo đuổi. Điểm quan trọng hiện tại là pháp lý bao gồm chấp thuận đầu tư và các quyết định liên quan đến chấp thuận chuyển đổi đất. Bối cảnh hiện tại, khi các thủ tục đất đai được quản lý chặt chẽ, chúng tôi cho rằng thời gian thực hiện các thủ tục này mất 3-4 năm. Do đó, thời điểm dự án có thể triển khai trên kịch bản lạc quan là 2022-2023. Quỹ đất của dự án đủ để cho thuê trong 7-10 năm. Lợi nhuận ròng ước tính trên giả định hiện tại khoảng 4.500 – 5.000 tỷ.

Nguồn: BVSC

Nguồn: BVSC

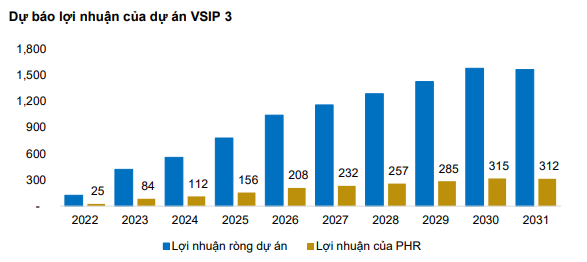

Dự án VSIP III sẽ mang lại lợi ích lớn cho PHR trong cả ngắn và trung hạn.

Dự án VSIP 3 có quy mô 691ha được phát triển trên đất trồng cao su của PHR. Theo phương án bồi thường, công ty sẽ nhận khoản đền bù 1,3 tỷ/ha, tương đương giá trị 898 tỷ và 20% lợi nhuận từ dự án (nhưng không thấp hơn 1,2 tỷ/ha, tương đương 830 tỷ). Về phần lợi nhuận được chia từ dự án, chúng tôi ước tính sẽ bắt đầu ghi nhận từ 2022 đến 2031. Phần lợi nhuận thuộc về PHR tương ứng tỷ lệ 20% là 1.900 – 2.000 tỷ.

Nguồn: BVSC

Nguồn: BVSC

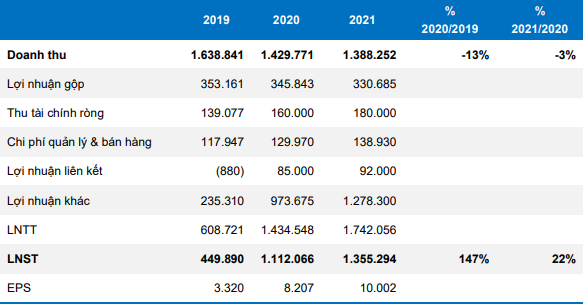

Triển vọng lợi nhuận 2020-2021 khả quan do nguồn thu từ đền bù đất và lợi nhuận được chia từ dự án KCN.

Tổng thể, hoạt động kinh doanh của PHR trong 2020-2021 là khá an toàn với các nguồn thu được xác định như cổ tức, lợi nhuận từ cho thuê KCN, tiền đền bù từ NTC3 và VSIP3… Một số nguồn thu như khai thác và kinh doanh cao su tự nhiên, thanh lý vườn cây còn phụ thuộc diễn biến thị trường. Tuy nhiên, lợi nhuận từ hoạt động này không đóng góp nhiều trong tổng cơ cấu lợi nhuận. Do đó, BVSC dự phóng doanh thu & lợi nhuận ròng của PHR trong 2020-2021 như sau:

Nguồn: BVSC

Nguồn: BVSC

Lợi nhuận sau thuế năm 202 dự kiến đạt 1.112 tỷ, tăng 147% yoy và vượt 12% kế hoạch năm. Năm 2021, LNST là 1.355 tỷ, tăng 22% yoy. EPS cho 2020 và 2021 lần lượt là 8.207 đồng và 10.002 đồng/cp. Cổ phiếu PHR đang giao dịch mức PE khoảng 6-7x lần.

Nguồn thu từ đền bù đất ở NTC3 và VSIP3 giúp lợi nhuận gia tăng, đảm bảo cổ tức tối thiểu 40%/năm. Mặc dù, nguồn thu từ hoạt động KCN gia tăng khả quan từ 2018 và đóng góp cao hơn vào trong lợi nhuận gộp. Tuy nhiên, lợi nhuận từ đền bù do chuyển giao quỹ đất cho nhà đầu tư khác phát triển KCN là điểm nhấn của PHR trong 2020 & 2021. Lợi nhuận từ đầu tư KCN mà PHR tự phát triển sẽ là câu chuyện từ 2022 về sau. Mặc dù vậy, thông tin khoản thu nhập này ít nhiều được phản ánh vào kỳ vọng nhà đầu tư từ 2019. Điểm tích cực là với nguồn thu sau thuế còn lại dự kiến 1.050 tỷ (NTC3 còn 327 tỷ và VSIP3 là 716 tỷ) sẽ giúp tình hình tài chính của PHR sẽ rất tốt, nên tỷ lệ cổ tức trong 2020-2021 sẽ từ 40%/năm (cổ tức bằng tiền mặt là chiếm tỷ lệ chính).

Hoạt động khai thác và kinh doanh cao su dự báo giảm lần lượt 14% và 8% doanh thu trong 2020-2021. Dưới tác động của dịch Covid-19, nhu cầu tiêu dùng bị ảnh hưởng nặng nề, trong đó, có ngành oto toàn cầu. Mặc dù, sản phẩm sử dụng cao su khác như găng tay, thiết bị y tế gia tăng nhưng không đủ bù đắp sụ sụt giảm ở ngành công nghiệp oto. Điều này phần nào thể hiện khi sản lượng xuất khẩu tháng 5-6 phục hồi nhưng vẫn giảm 25-27% yoy. Bên cạnh đó, giá dầu giảm và duy trì quanh 40USD/thùng cũng làm gia tăng áp lực lên giá cao su tự nhiên. Theo số liệu tổng cục hải quan, giá xuất khẩu trung bình 6 tháng 2020 là 1.330 USD/tấn, giảm 3% yoy.

Định giá hợp lý trong ngắn hạn khi giá cổ phiếu gia tăng trong thời gian qua

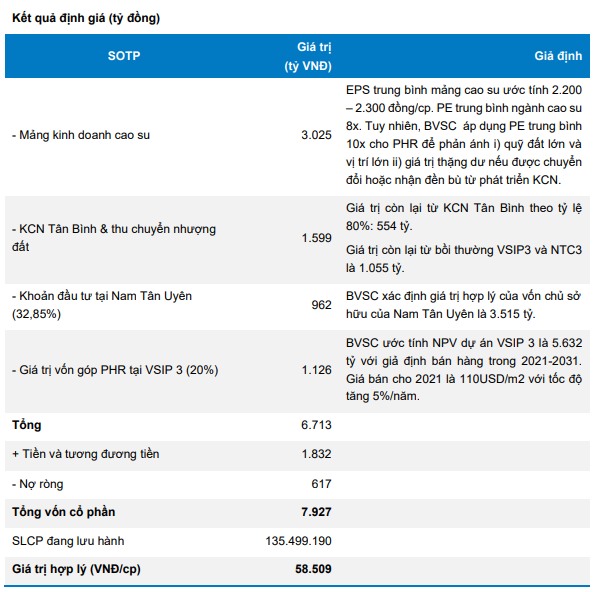

BVSC sử dụng phương pháp SOTP để xác định giá trị hợp lý trên mỗi cổ phần PHR cho mục tiêu khuyến nghị trong 6-12 tháng. Kết quả, giá trị hợp lý cho PHR là 58.500 đồng/cp, cao hơn 8% giá thị trường ngày 10.8.2020. Chi tiết cụ thể như sau:

Nguồn: BVSC

Nguồn: BVSC

BVSC cho rằng thông tin i) triển vọng lợi nhuận cao 2020-2021 đã và đang được phản ánh ii) triển vọng chung đang tích cực từ ngành khu công nghiệp. Điều này làm giá cổ phiếu PHR gia tăng và giữ ở mức cao trong thời gian qua. Tuy nhiên, BVSC lưu ý và cho rằng câu chuyện trong trung dài hạn của PHR vẫn hấp dẫn. Đặc biệt, các dự án lớn KCN Tân Bình 2, KCN Tân Lập 1 và cụm KCN-DT Hội Nghĩa 1.700ha được chấp thuận đầu tư và triển khai. Hiện tại, các dự án này trong giai đoạn pháp lý nên vẫn còn rủi ro có thể sẽ kéo dài/chưa thông qua. Do đó, BVSC chưa đưa vào ước tính giá trị hợp lý của PHR.

BVSC khuyến nghị

BVSC đánh giá câu chuyện đầu tư đối với PHR là còn nhiều tiềm năng xét trong trung và dài hạn. Công ty đang xin đầu tư 3-4 dự án KCN với tổng quy mô 3.000 – 3.600ha trên diện tích trồng cao su mà công ty đang quản lý. Nếu các dự án này thông qua, PHR trở thành một trong những doanh nghiệp khu công nghiệp có vị thế và quỹ đất sạch lớn ở khu vực phía Nam. Đây chính là điểm nhấn đầu tư lớn và quan trọng nhất của PHR nhìn trong trung và dài hạn.

Xét trong ngắn hạn, công ty cũng có những câu chuyện khả quan như i) lợi nhuận 2020-2021 ở mức cao ii) tình hình tài chính tốt iii) suất cổ tức hấp dẫn 7-9%/năm iv) triển vọng chung khả quan từ ngành khu công nghiệp. Tuy nhiên, BVSC cho rằng các thông tin này ít nhiều phản ánh vào giá cổ phiếu trong 2019 đến nay. Và theo kết quả định giá, BVSC ước tính giá trị hợp lý của PHR là 58.500 đồng/cp, cao hơn 8% giá thị trường ngày 10.8.2020.

BVSC tạm thời đánh giá NEUTRAL với cơ hội đầu tư ở PHR. Nhà đầu tư tiếp tục theo dõi và chờ giá cổ phiếu điều chỉnh để có mức lợi nhuận kỳ vọng hấp dẫn hơn.

Nhà đầu tư chỉ nên xem những nhận định trên như là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Tạ Thành