Nhà máy điện Nhơn Trạch 2. (Ảnh: IT)

Nhà máy điện Nhơn Trạch 2. (Ảnh: IT)

Theo Ban lãnh đạo NT2, lợi nhuận sau thuế quý II/2020 của công ty tăng gần 41 tỷ đồng so với quý II/2019 là do NT2 đã tiết giảm đáng kể chi phí hoạt động. Cụ thể như, chi phí tài chính giảm 62,9%, chi phí quản lý doanh nghiệp giảm 10,7% so với quý II/2019. Ngoài ra, lợi nhuận từ hoạt động khác quý II/2020 tăng 6,7 tỷ đồng, tương ứng tăng 101,9% so với quý II/2019;…

Luỹ kế 6 tháng đầu năm, NT2 ước đạt doanh thu gần 3.599 tỷ đồng và lợi nhuận sau thuế ước đạt 428 tỷ đồng, lần lượt giảm 10% và tăng 11% so cùng kỳ. So với các chỉ tiêu 2020, NT2 đã thực hiện 50% về doanh thu và 69% lợi nhuận sau thuế.

Lợi nhuận Quý 2 tăng trưởng nhờ chi phí tài chính giảm

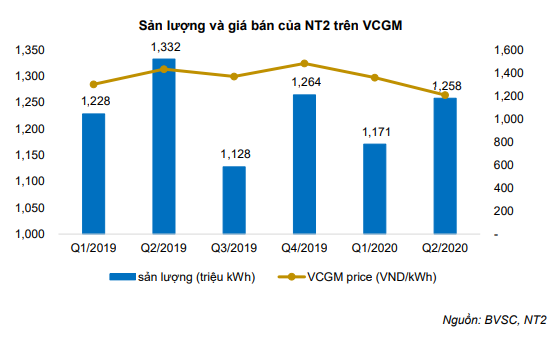

Theo đánh giá của BVSC, Quý 2/2020, sản lượng điện thương phẩm, doanh thu và lợi nhuận gộp đều sụt giảm so với cùng kỳ. Chúng tôi cho rằng mức sụt giảm của sản lượng cũng như doanh thu và lợi nhuận gộp là do giá trên thị trường cạnh tranh sụt giảm làm giảm lợi nhuận gộp. Giá điện trên thị trường cạnh tranh thấp cũng cho NT2 giảm mức độ tham gia bán điện trên thị trường phát điện cạnh tranh dẫn tới sản lượng điện thương phẩm sụt giảm.

Nguồn: BVSC

Nguồn: BVSC

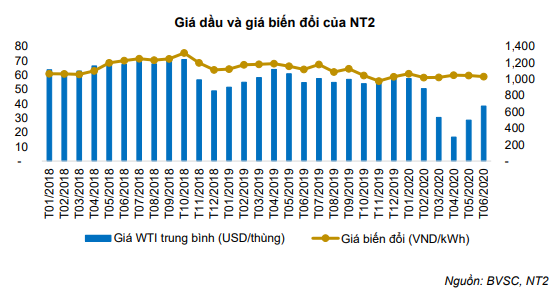

Đối với sản lượng theo hợp đồng, giá khí đầu vào được chuyển vào giá điện bán ra do đó không tác động tới kết quả kinh doanh NT2. Tuy nhiên, giá khí đầu vào có tác động mạnh lên hoạt động bán điện trên thị trường phát điện cạnh tranh.

Khí tự nhiên đóng góp khoảng 98% trên tổng đơn giá biến đổi. Nếu giá khí tự nhiên ở mức cao dẫn tới giá biến đổi của NT2 cao hơn giá điện trên thị trường phát điện cạnh tranh thì NT2 sẽ bị lỗ. Ngược lại, nếu giá tự nhiên thấp sẽ giúp cho NT2 thu được nhiều lợi nhuận hơn trên thị trường phát điện cạnh tranh. Giá khí tự nhiên có sự tương quan cao với giá dầu do được tính theo mức giá cao nhất của giá khí tại mỏ và 46% giá dầu FO Platts ở Singapore, giá dầu FO plats có sự tương quan cao với giá dầu thô.

Giai đoạn tháng 3-5/2020, giá dầu thô giảm sâu nhưng giá biến đổi của NT2 không giảm sâu tương ứng do 46% FO thấp hơn giá khí tại các mỏ chính dẫn tới giá mua được tính theo giá khí tại mỏ.

Nguồn: BVSC

Nguồn: BVSC

Giá khí giảm sâu giúp NT2 tăng khả năng cạnh tranh trên VCGM

Theo tổng hợp dự báo giá dầu của Bloomberg, giá dầu bình quân năm 2020 là 39,5 USD/thùng, giảm 37,7% so với bình quân năm trước. Giá dầu bình quân được dự báo tăng 11% trong năm 2021 và tăng khoảng 2% từ năm 2022 đến 2023. Mặc dù xu hướng giá dầu được dự báo tăng lên trong vài năm tới nhưng mức giá này vẫn còn tương đối thấp.

Mỏ Sao Vàng Đại Nguyệt (SVĐN) sẽ cung cấp khí cho khu vực Phú Mỹ từ Quý 4/2020. Giá khí tại mỏ của SVĐN dự kiến khoảng 7 USD/mmBTU và giá khí về đến nhà máy của NT2 dự kiến sẽ vào khoảng 9 USD/mmBTU. Tỷ lệ khí đóng góp của mỏ khí SVĐN trong tổng khối lượng khí NT2 mua vào dự kiến là 11% vào 2021 và 18% vào 2020.

Mức giá khí cao từ mỏ SVĐN cũng như giá dầu thô phục hồi thì dự báo giá biến đổi của NT2 trong 2021 và 2022 lần lượt là 1.129 và 1.197 VND/kWh. Mức giá này cao hơn đáng kể so với mức giá biến đổi của năm 2020 là 1,038 VND/kWh. Mức giá biến đổi tăng lên sẽ làm giảm đi khả năng cạnh tranh cũng như lợi nhuận của NT2 trên thị trường phát điện cạnh tranh.

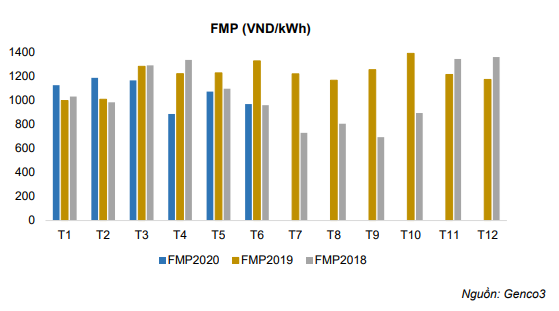

Giá điện trên thị trường phát điện cạnh tranh suy giảm…

Theo dõi diễn biến giá trên thị trường phát điện cạnh tranh từ Trung tâm điều độ hệ thống điện quốc gia cho thấy giá điện trên thị trường phát điện cạnh tranh đã có sự suy giảm trong năm nay. Giá bán điện trên thị trường phát điện cạnh tranh của NT2 trong 6T2020 cũng giảm khoảng 5% so với cùng kỳ. Số liệu được tổng hợp lại từ nhiều nhà máy của Genco3 cũng cho thấy giá toàn phần thị trường (FMP) từ tháng 3 đến nay sụt giảm khá mạnh so với các năm trước đó.

Nguồn: BVSC

Nguồn: BVSC

BVSC cho rằng giá điện trên thị trường phát điện cạnh tranh suy giảm do một số nguyên nhân chính như sau:

Nguồn năng lượng mặt trời tăng trưởng bùng nổ. Tính đến cuối năm 2018, Việt Nam mới có vài nhà máy năng lượng mặt trời với công suất chưa tới 100MW. Tuy nhiên, Năng lượng mặt trời đã có bước nhảy vọt với tổng công suất lắp máy lên tới 4.464 MW vào cuối tháng 6/2019 và chiếm tới khoảng 10% tổng công suất lắp đặt trên toàn hệ thống. Các nhà máy năng lượng mặt trời không tham gia cạnh tranh trực tiếp trên thị trường phát điện cạnh tranh nhưng cung cấp một lượng điện lớn cho chạy nền dẫn tới giảm nhu cầu huy động trên thị trường phát điện cạnh tranh và từ đó làm giá trên thị trường phát điện cạnh tranh sụt giảm. Áp lực từ năng lượng mặt trời lên giá điện trên VCGM sẽ không còn tăng mạnh trong một vài năm tới do công suất điện mặt trời sẽ tăng chậm lại khi mà giá FIT2 giảm mạnh cũng như chính phủ có thể áp dụng cơ chế đấu thầu để lựa chọn nhà thầu xây dựng nhà máy điện mặt trời.

Giá CAN bình quân sụt giảm từ 140 VND/kWh về khoảng 62 VND/kWh. Năm 2020, Giá trần trên thị trường phát điện cạnh tranh tăng 23,3 VND/kWh lên mức 1.342,3 VND/kWh tuy nhiên giá CAN bình quân lại giảm tới 78 VND/kWh về mức 62 VND/kWh. Như vậy ngay cả khi giá điện trên VCGM kịch trần thì giá bán điện của doanh nghiệp cũng sụt giảm 54,7VND/kWh so với cùng kỳ. Nếu giá điện trên VCGM dưới mức 1.319 VND/kWh thì giá bán điện sẽ bị hụt 78 VND/kWh so với cùng kỳ. Giá CAN năm 2020 sụt giảm mạnh là do giá CAN năm 2020 được tính toán dựa trên nhà máy phát điện mới là Nhà máy Vĩnh Tân 4 mở rộng. Do là nhà máy mở rộng nên Vĩnh Tân 4 giảm được nhiều chi phí lớn như đường truyền và bến cảng than dẫn tới có chi phí thấp làm cho CAN giảm. Chúng tôi cho rằng giá CAN có thể quay trở lại mức 140 VND/kWh khi EVN thực hiện tính giá CAN dựa trên nhà máy mới khác trong năm tới.

Dịch bệnh Covid19 làm nhu cầu tiêu thụ điện sụt giảm. Sản xuất công nghiệp-xây dựng là ngành tiệu thụ chính và đóng vai trò động lực tăng trưởng tiêu thụ điện trong nhiều năm qua. Ngành này chiếm tới gần 60% tổng sản lượng tiêu thụ điện của cả nước. Tuy nhiên dịch bệnh Covid19 đã làm cho tăng trưởng của ngành sản xuất công nghiệp sụt giảm. Trong 6 tháng đầu năm 2020, tăng trưởng sản xuất công nghiệp chỉ đạt 2,8%, là mức thấp hơn nhiều so với mức bình quân 9-10% trong các năm gần đây. Đây là nguyên nhân trọng yếu làm cho sản lượng điện thương phẩm chỉ tăng 2,8% trong 6T2020. Công suất đặt của các nhà máy điện tăng 13% trong năm 2019 trong khi nhu cầu tiêu thụ điện chậm lại trong 6T2020 gây suy giảm giá trên thị trường phát điện cạnh tranh. Tuy nhiên, tác nhân Covid19 nhiều khả năng sẽ suy yếu dần và có thể sẽ không còn tác động trọng yếu trong năm tới khi các nền kinh tế chủ chốt mở cửa trở lại từ đó giúp cho sản xuất công nghiệp trong nước quay lại đà tăng trưởng

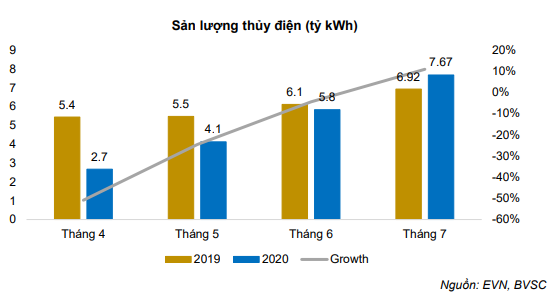

… và có thể tiếp tục suy giảm do sản lượng thủy điện có dấu hiệu phục hồi

Hiện tượng thời tiết El Nino kéo dài từ năm 2018 tới nay đã làm ảnh hưởng nặng nề tới hoạt động kinh doanh của các nhà máy thủy điện. Lượng nước về hồ thấp trong suốt năm 2019 dẫn đến tình trạng các hồ chứa không tích được nước theo kế hoạch. Các tháng đầu năm 2020, lưu lượng nước về các hồ chứa thuỷ điện cũng thấp hơn nhiều so với trung bình nhiều năm dẫn đến việc khai thác các nhà máy thuỷ điện rất hạn chế. Điều này làm cho sản lượng thủy điện của cả nước trong Quý 1/2020 chỉ đạt 12,83 tỷ kWh, giảm 30,4% so với cùng kỳ.

Nguồn: EVN, BVSC

Nguồn: EVN, BVSC

Cũng theo BVSC, sản lượng điện từ các nhà máy thủy điện nhiều khả năng sẽ bắt đầu phục hồi lại từ mùa mưa 2020 và sẽ trở lại mức bình thường trong vài năm tới. Điều này có thể làm suy giảm giá điện trên thị trường phát điện cạnh tranh.

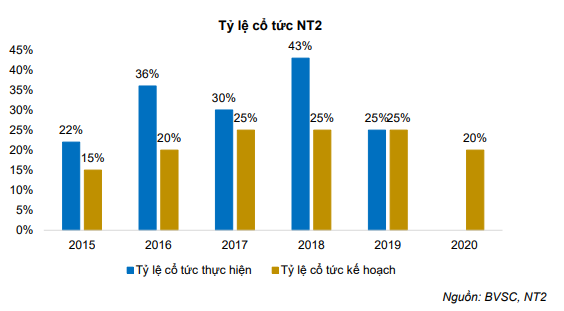

Duy trì trả cổ tức bằng tiền mặt cao

NT2 là doanh nghiệp thường xuyên trả cổ tức bằng tiền mặt với tỷ lệ cao. Cổ tức tiền mặt năm 2019 là 2.500 VND/CP tương đương tỷ suất cổ tức là 11,6% (tại mức giá đóng cửa ngày 12/8/2020 là 21.600 VND/CP)

Nguồn: BVSC

Nguồn: BVSC

NT2 thường xuyên trả cổ tức bằng hoặc cao hơn so với kế hoạch. Kế hoạch tỷ lệ cổ tức năm 2020 là 20%. Tuy nhiên, FCFE năm 2020 và 2021 lần lượt là 960 tỷ và 860 tỷ đồng do đó NT2 vẫn đảm bảo dòng tiền tự do để trả cổ tức bằng tiền mặt với tỷ lệ 25%. Tỷ lệ cổ tức có thể sẽ tăng thêm từ 2022 khi NT2 thanh toán hết nợ vay giúp cho dòng tiền tự do tăng lên và lợi nhuận chưa phân phối của NT2 vẫn còn tương đối lớn. Năm 2025, NT2 giảm 128 tỷ khấu hao và giảm thêm 408 tỷ khấu hao vào năm 2026. Như vậy, từ năm 2025, NT2 có lợi nhuận cao và dòng tiền tự do lớn do đó nhiều khả năng tỷ lệ cổ tức NT2 sẽ tiếp tục tăng cao từ năm 2025.

Giá cố định NT2 có thể giảm từ năm 2021

NT2 đã đạt thỏa thuận đại đa số nội dung của hợp đồng PPA ngoại trừ điều khoản IRR. Phía NT2 mong muốn mức IRR 12% (là mức kịch khung theo Thông tư 56) trong khi EVN mong muốn IRR khoảng 10,8% là mức đang được áp dụng phổ biến. BVSC cho rằng, nhiều khả năng EVN sẽ áp dụng mức IRR phổ biến cho NT2 dẫn tới mức giảm giá khoảng 40 VND/kWh. Hợp đồng PPA nhiều khả năng sẽ hoàn thành đàm phán và được ký kết trong năm 2020. Mức giá mới sẽ được áp dụng từ 2021 và không áp dụng hồi tố.

Quan điểm đầu tư

BVSC cho rằng: NT2 là doanh nghiệp có nền tảng cơ bản tốt, thường xuyên trả cổ tức bằng tiền mặt với tỷ lệ cao và có tiềm năng tăng tỷ lệ cổ tức trong những năm tới. Tuy nhiên, NT2 cũng đang đối mặt với các yếu tố bất lợi như giá khí bắt đầu phục hồi, giá cố định dự kiến giảm do ký lại hợp đồng PPA cũng như giá điện trên thị trường phát điện cạnh tranh đang có xu hướng giảm. Cùng với đó, mức giá mục tiêu cho NT2 theo phương pháp DCF là 22.800 VND/CP, chỉ cao hơn 5,6% so mức giá đóng cửa ngày 12/8/2020 là 21.600 VND/CP. Do đó, BVSC khuyến nghị NEUTRAL đối với cổ phiếu NT2 với mức giá mục tiêu là 22.800 VND/CP.

Nhà đầu tư chỉ nên xem những nhận định trên như là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Tạ Thành