Ảnh minh họa

Ảnh minh họa

Theo báo cáo phân tích cập nhật ngành điện mới nhất của Công ty Cổ phần Chứng khoán Bản Việt (VDSC), chúng tôi xin được trích lại như sau:

Nhìn lại 7 tháng đầu năm 2020: Dịch COVID-19 ảnh hưởng phụ tải

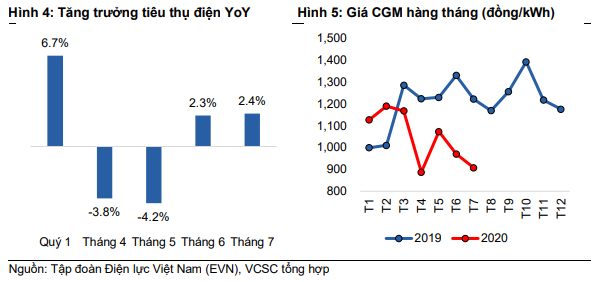

Dịch COVID-19 khiến phụ tải và giá thị trường (CGM) giảm trong 7T 2020. Do tạm hoãn các hoạt động sản xuất theo chính sách giãn cách xã hội, sản lượng điện thương phẩm tại Việt Nam ghi nhận mức tăng trưởng âm so với cùng kỳ (YoY) trong tháng 4 và 5/2020. Nhìn chung, sản lượng điện thương phẩm lũy kế trong 7T 2020 chỉ tăng 2% YoY, trong khi tăng 7% YoY trong quý 1/2020 và tăng 9% YoY trong cả năm 2019. Nhu cầu điện thấp hơn cũng dẫn đến việc giá CGM trung bình giảm 12% YoY còn 1.046 đồng/kWh trong 7 tháng đầu năm 2020.

Nguồn: VCSC

Nguồn: VCSC

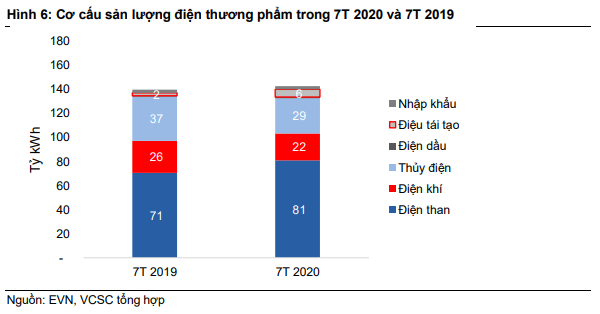

Về mặt nguồn cung, các nhà máy điện than hỗ trợ hệ thống điện nhiều nhất trong 7T 2020. Do thiếu hụt khí và hạn hán trầm trọng, các nhà máy điện khí và thủy điện tại Việt Nam ghi nhận sản lượng điện thương phẩm lần lượt giảm 15% YoY và 21% YoY trong 7T 2020. Trong khi đó, các nhà máy điện than, được hỗ trợ bởi nguồn than nhập khẩu, ghi nhận sản lượng điện thương phẩm tăng trưởng mạnh mẽ 15% YoY.

VCSC nhận thấy lượng mưa cải thiện mạnh so với tháng trước trong tháng 6 và tháng 7. Lượng mưa cải thiện hỗ trợ các nhà máy thủy điện gia tăng sản lượng điện thương phẩm từ 2,7 tỷ kWh (15% tổng sản lượng) trong tháng 4 lên 7,7 tỷ kWh (33% tổng sản lượng) trong tháng 7.

Nguồn: VCSC

Nguồn: VCSC

Phụ tải dự kiến tăng trưởng ở mức 2 chữ số trong năm 2021 khi nền kinh tế Việt Nam phục hồi sau dịch COVID-19

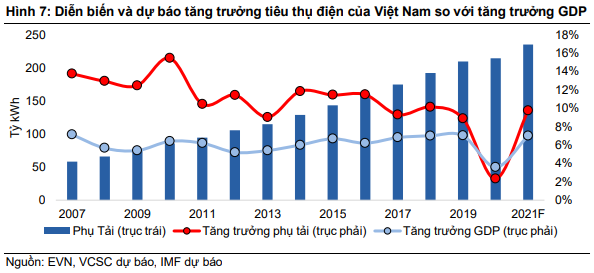

Phụ tải dự kiến sẽ tăng ở mức hai chữ số trong năm 2021 nhờ kinh tế phục hồi. Dựa vào kết quả 7T 2020 và dự báo tăng trưởng GDP Việt Nam chỉ đạt 3,6% trong năm 2020, VCSC dự báo tăng trưởng sản lượng điện thương phẩm sẽ chỉ đạt 3% YoY trong năm 2020.

Trong năm 2021, VCSC dự báo tăng trưởng sản lượng điện thương phẩm sẽ phục hồi về mức 10% YoY (đạt 235 tỷ kWh) trong năm 2021. Điều này dựa trên dự báo tăng trưởng GDP đạt 7% trong năm 2021 của Quỹ Tiền tệ Quốc tế (IMF) chủ yếu đến từ sự phục hồi mạnh mẽ của lĩnh vực sản xuất công nghiệp.

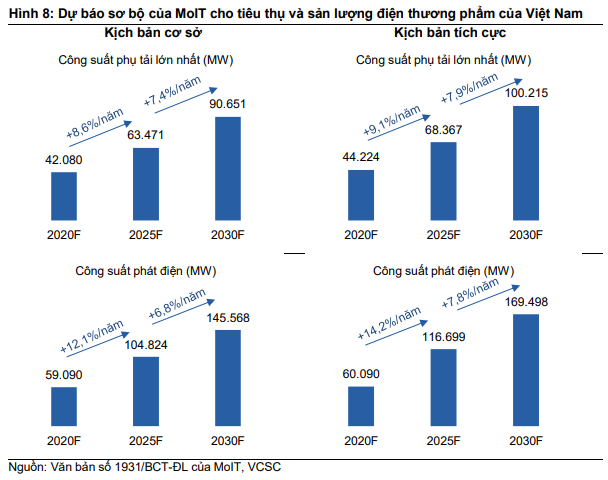

Ngày 27/08/2020, Cục Điều tiết Điện lực thuộc Bộ Công thương đưa ra dự báo sơ bộ về thi trường điện trong năm 2021. Điểm đặc biệt là trong cả hai kịch bản (cơ sở và tích cực) cho năm 2021, Bộ Công thương đều cho rằng Việt Nam sẽ không cần huy động nguồn điện chạy dầu có giá thành rất cao.

Điểm này khác với dự báo trước đây của Bộ Công thương là Việt Nam sẽ thiếu hụt khoảng 7 tỷ kWh điện trong năm 2021. Nói cách khác, Bộ Công thương hiện đang kỳ vọng mức tăng trưởng công suất phát điện sẽ đủ để đáp ứng cho mức tăng mạnh mẽ của phụ tải trong năm 2021.

Cụ thể, trong năm 2021, Bộ Công Thương đang dự báo (1) sản lượng từ thủy điện sẽ phục hồi mạnh mẽ nhờ lượng mưa cao hơn, (2) sản lượng từ các dự án điện gió và điện mặt trời sẽ tăng gấp đôi sau khi các vấn đề quá tải lưới điện cục bộ được giải quyết, (3) sản lượng từ các nhà máy nhiệt điện khí sẽ tăng nhờ huy động thêm khí từ mỏ Sao Vàng – Đại Nguyệt mới được đưa vào khai thác.

3

Nguồn: VCSC

Nguồn: VCSC

VCSC giả định tăng trưởng GDP thực của Việt Nam sẽ phục hồi đạt 6%-7% mỗi năm trong giai đoạn 2021-2025 với tăng trưởng tiêu thụ điện ở mức khoảng 9% mỗi năm trong cùng kỳ. Dịch COVID-19 duy trì tác động không rõ ràng đối với dự báo vĩ mô. Tuy nhiên, kịch bản cơ sở của chúng tôi giữ nguyên giả định cho rằng nền kinh tế toàn cầu – cùng với Việt Nam – sẽ tiếp tục phục hồi ấn tượng từ các gián đoạn của dịch COVID-19 từ 6 tháng cuối năm 2020 đến năm 2021.

Đối với triển vọng của ngành Điện trong trung đến dài hạn, VCSC giả định tốc độ tăng trưởng GDP của Việt Nam sẽ quay về mức trước khi bùng phát dịch COVID-19 là khoảng 6%-7% từ năm 2021 trở đi. VCSC cũng dự báo quá trình công nghiệp hóa sẽ tiếp tục là yếu tố dẫn dắt cho đà phát triển của nền kinh tế Việt Nam.

Do đó, VCSC cho rằng dự báo tiêu thụ điện sẽ tiếp tục tăng trưởng nhanh hơn GDP (thực) trong giai đoạn 2021-2025. Dựa theo các giả định này, VCSC ước tính Việt Nam nhiều khả năng sẽ ghi nhận tăng trưởng tiêu thụ điện ở mức 8%-9% mỗi năm trong giai đoạn 2021-2025 – phù hợp diễn biến tăng trưởng tiêu thụ điện thường cao hơn khoảng 2 điểm phần trăm so với tăng trưởng GDP.

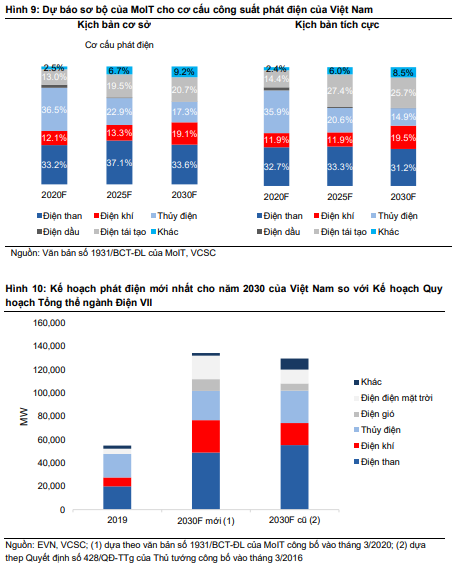

Cập nhật gần nhất về kế hoạch quy hoạch tổng thể ngành Điện của Việt Nam tiếp tục củng cố giả định của VCSC. Theo dự báo sơ bộ cùa MoIT cho tiêu thụ điện và cơ cấu sản lượng điện được đề cập trong văn bản 1931/BCT-ĐL công bố ngày 19/03/2020, MoIT dự báo nhu cầu tiêu thụ điện đỉnh điểm của Việt Nam trong giai đoạn 2020-2025 sẽ tăng 8,6% mỗi năm theo kịch bản cơ sở và 9,1% mỗi năm theo kịch bản tích cực.

Năng lượng tái tạo sẽ đóng vai trò quan trọng hơn trong hệ thống phát điện của Việt Nam. MoIT đề xuất Việt Nam sẽ gia tăng công suất phát điện tái tạo từ khoảng 8.000 MW trong năm 2020 lên khoảng 20.000 MW trong năm 2025 (6.000 MW công suất điện gió/14.000 MW công suất điện mặt trời) theo kịch bản cơ sở và khoảng 32.000 MW trong năm 2025 (12.000 MW công suất điện gió/20.000 MW công suất điện mặt trời) theo kịch bản tích cực.

VCSC cho rằng việc Việt Nam có cơ chế giá bán hấp dẫn đối với các nhà đầu tư tư nhân đóng vai trò quan trọng trong năng lực hiện thực hóa kế hoạch tham vọng này của Việt Nam. MoIT cũng lưu ý rằng mức tăng mạnh trong công suất năng lượng tái tạo phải đi đôi với các dự án nâng cấp lưới điện truyền tải trong nước để đảm bảo tất cả công suất sẽ được sử dụng hiệu quả.

Việt Nam sẽ tiếp tục gia tăng công suất điện than khi nguồn năng lực này có giá thành thấp, ổn định và có khả năng mở rộng. Theo MoIT, Việt Nam sẽ gia tăng công suất phát điện thêm 12%-14% mỗi năm trong giai đoạn 2020-2025 để đáp ứng nhu cầu dự kiến mạnh mẽ. Trong cả kịch bản cơ sở và tích cực, MoIT đề xuất Việt Nam tiếp tục gia tăng công suất điện than từ 19.637 MW trong năm 2020 lên 38.842 MW trong năm 2025 (tương ứng tốc độ tăng trưởng trung bình là 14,6% mỗi năm).

Đề xuất này là hợp lý khi Việt Nam cần nhiều thời gian hơn để nâng cấp cơ sở hạ tầng cho việc nhập khẩu LNG trước khi xây dựng các nhà máy điện khí LNG vốn thân thiện với môi trường hơn.

Các dự án mở rộng lớn cho công suất điện khí LNG sẽ được triển khai nhiều hơn sau năm 2025 khi hạ tầng khí LNG của Việt Nam phát triển hơn. MoIT kỳ vọng công suất điện khí LNG của Việt Nam sẽ đạt 3.400/3.700 MW trong năm 2025 và 17.000/23.000 MW trong năm 2030 theo kịch bản cơ sở/tích cực, tương ứng với kế hoạch nâng cấp hạ tầng nhập khẩu LNG của Việt Nam thông qua các trạm LNG Hải Linh, Thị Vải và Sơn Mỹ, vốn dự kiến bắt đầu hoạt động lần lượt trong năm 2021, 2023 và 2025.

Nguồn: VCSC

Nguồn: VCSC

Nguồn: VCSC

Nguồn: VCSC

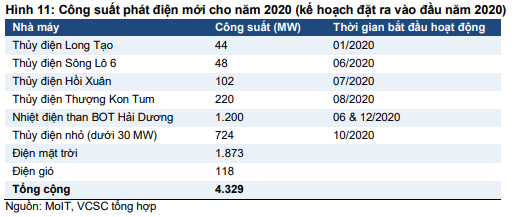

Kế hoạch mở rộng công suất năm 2020 có khả năng không hoàn thành

Vào đầu năm 2020, Bộ Công Thương có kế hoạch bổ sung khoảng 4.300 MW công suất mới cho cả năm (so với tổng công suất lắp đặt của năm 2019 là 55.000 MW). Tuy nhiên, tiến độ xây dựng chậm của nhà máy nhiệt điện BOT Hải Dương 2 (600 MW) và nhà máy thủy điện Hồi Xuân (100 MW), tương ứng 700 MW công suất mới dự kiến này sẽ bắt đầu hoạt động trong năm 2021 thay vì năm 2020. Do đó, VCSC cho rằng tăng trưởng công suất phát điện của Việt Nam sẽ giảm tốc còn 6,5% YoY trong năm 2020 so với mức 13,0% YoY trong năm 2019.

Nguồn: VCSC

Nguồn: VCSC

Lượng mưa sẽ bắt đầu phục hồi từ nửa cuối năm 2020 và sẽ hỗ trợ hoạt động của các nhà máy thủy điện trong năm 2021 và 2022. Khi phân tích lượng mưa dài hạn tại Việt Nam, VCSC nhận thấy lượng mưa thường tuân theo chu kỳ 5 năm và đỉnh của chu kỳ mưa gần nhất xảy ra vào năm 2017. Với việc năm 2019 là năm khô hạn nhất trong vòng 10 năm trở lại đây, VCSC tin rằng lượng mưa tại Việt Nam đã chạm đáy vào 6T đầu 2020 và sẽ phục hồi 6T cuối 2020 cho đến năm 2022. Điều này sẽ hỗ trợ KQKD của các công ty sở hữu nhiều nhà máy thủy điện như REE và PC1.

Việc mở rộng công suất năng lượng tái tạo là một xu hướng tăng trưởng của ngành điện Việt Nam. Cổ phiếu lựa chọn hàng đầu của VCSC, REE, hiện đang có kế hoạch tăng gấp đôi công suất phát điện từ 500 MW lên khoảng 1.000 MW tới năm 2025, chủ yếu được dẫn dắt bởi hàng loạt các khoản đầu tư vào các dự án điện gió và điện mặt trời áp mái.

VCSC cho rằng PC1 là lựa chọn rủi ro hơn nhưng có thể có tiềm năng tăng trưởng cao hơn so với REE do kế hoạch tham vọng nâng công suất phát điện hiện tại từ 160 MW lên 700 MW tới năm 2025. Tuy nhiên, điều này đi kèm với mức rủi ro cao khi tổng vốn đầu tư cho các dự án của PC1 cao hơn giá trị sổ sách.

Chúng tôi tin rằng mức độ hồi phục mạnh mẽ của phụ tải sẽ giúp tất cả các nhà máy điện hưởng lợi, diễn biến này là đặc biệt quan trọng với các cổ phiếu có tính chất phòng thủ như PPC và NT2 vì diễn biến này sẽ giúp 2 nhà máy điện này tiếp tục hoạt động với hiệu suất cao và trả mức cổ tức tiền mặt tăng theo từng năm. Ngoài ra, 2 công ty nói trên cũng có cơ hội ghi nhận lợi nhuận vượt kế hoạch (nhờ việc hoàn thành công tác bảo trì bảo dưỡng với chi phí thấp hơn kỳ vọng)

VCSC cho rằng dự báo về sự cải thiện của nguồn cung khí Việt Nam (thông qua các mỏ khí mới trong nước và LNG nhập khẩu) là cực kỳ ý nghĩa cho danh mục điện 4.200 MW của POW khi không chỉ cho phép hiệu suất hoạt động cao hơn tại các nhà máy điện khí hiện hữu (NT2, Nhơn Trạch 1 và Cà Mau 1 & 2), mà còn hỗ trợ cho việc mở rộng công suất trong tương lai của POW, bao gồm nhà máy điện khí LNG NT3 và NT4 (2 x 750 MW) trong năm 2023-2024.

Nhà đầu tư chỉ nên xem những phân tích của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Tú Thành