Ảnh minh họa.

Ảnh minh họa.

Các cổ phiếu lớn đã gây sức ép lên thị trường phiên này là: BID (- 6,89%), VPB (-6,88%), TCB (-6,99%), GAS (-4,46%), CTG (- 6,85%),… đã lấn át nỗ lực tăng giá ở các cổ phiếu khác như: SHI (+3,79%), CAV (+2,32%), TRA (+1,63%), KPF (+6,91%), COM (+6,82%),…

Dựa theo báo cáo phân tích một số cổ phiếu đáng quan tâm trước phiên 10/5/2022 của một số công ty chứng khoán. Chúng tôi xin trích lược lại như sau:

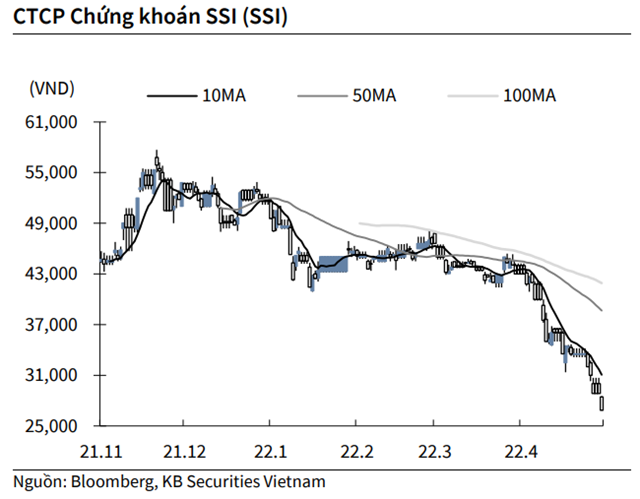

KBSV: Khuyến nghị đối với cổ phiếu SSI

Kết thúc phiên giao dịch ngày 9/5, cổ phiếu SSI giảm 6.93% xuống 26,850 VND/cổ phiếu.

SSI đặt kế hoạch năm 2022 doanh thu 10,330 tỷ đồng, tăng 31% và lợi nhuận trước thuế 4,370 tỷ đồng, tăng 30% so với thực hiện năm trước. Công ty có kế hoạch chào bán tối đa hơn 104 triệu cổ phiếu riêng lẻ, SSI dự kiến tăng vốn lên 15,962 tỷ đồng.

Quý I, SSI đạt 2,068 tỷ đồng doanh thu và 883 tỷ đồng lợi nhuận trước thuế, tăng 36% và 67% so với cùng kỳ năm trước.

Nguồn: KBSV

Nguồn: KBSV

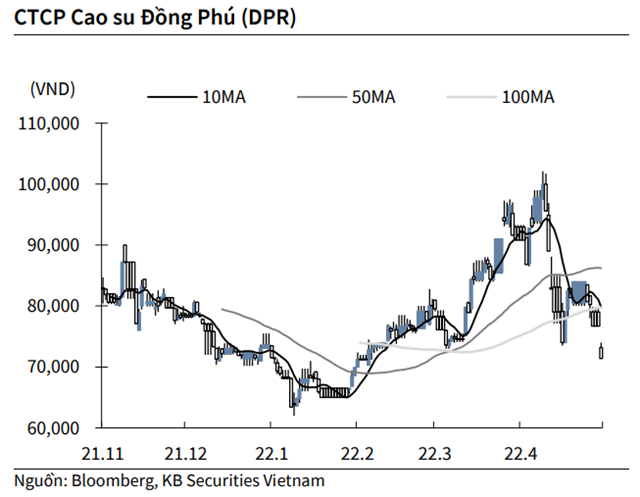

KBSV: Khuyến nghị đối với cổ phiếu DPR

Kết thúc phiên giao dịch ngày 9/5, cổ phiếu DPR giảm 6.91% xuống 71,900 VND/cổ phiếu.

Cao su Đồng Phú công bố kết quả kinh doanh quý I với doanh thu tăng nhẹ 1.2% so với cùng kỳ năm trước đạt 204 tỷ đồng. DPR cho biết sản lượng tiêu thụ quý I đạt 2,164 tấn, tăng 29.3% so với quý I/2021. Song, giá bán cao su bình quân giảm từ 46.5 triệu đồng/tấn xuống 42.2 triệu đồng/tấn, tức giảm 9.2%. Mặt khác, doanh thu hoạt động cho thuê bất động sản ở công ty con (Công ty cổ phần Khu công nghiệp Bắc Đồng Nai) cũng giảm.

Nguồn: KBSV

Nguồn: KBSV

KBSV: Khuyến nghị đối với cổ phiếu TCB

Theo KBSV, Ngân hàng TMCP Kỹ thương Việt Nam (TCB – sàn HOSE) ghi nhận thu nhập lãi thuần quý I/2022 đạt 8.111 tỷ đồng (tăng 11,9% so với quý trước và tăng 32,4% so với cùng kỳ năm ngoái), thu nhập ngoài lãi đạt 2.000 tỷ đồng (giảm 31,4% so với quý trước và -28,8% so với cùng kỳ năm ngoái).

Chi phí dự phòng quý I/2022 chỉ khoảng 218 tỷ đồng, giảm mạnh 74% so với cùng kỳ năm ngoái. Nhờ đó, lợi nhuận trước thuế quý I/2022 tăng khoảng 22,9% so với cùng kỳ năm ngoái và 10,5% so với quý trước , đạt 6,785 tỷ đồng.

Lợi suất đầu ra bình quân quý I/2022 có dấu hiệu hồi phục khi tăng 36bps so với quý trước, đạt 7,65% nhờ lợi suất các khoản đầu tư chứng khoán cải thiện 82bps so với quý trước, lợi suất bình quân từ hoạt động cho vay vẫn giảm nhẹ 5bps so với quý trước do ngân hàng hạn chế giải ngân vào lĩnh vực bất động sản. Lãi suất đầu vào bình quân chỉ tăng nhẹ 14bps so với quý trước, đạt 2,15%. Biên lãi thuần quý I/2022 tiếp tục cải thiện 26bps so với quý trước lên mức 5,9%.

Tăng trưởng cho vay khách hàng ở mức 5,3% so với đầu năm, trong khi hoạt động đầu tư trái phiếu tiếp tục được đẩy mạnh, tăng 23,7%. Tín dụng từ đó tăng 9,3%. Huy động từ thị trường liên ngân hàng tăng mạnh 22,7%, tiền gửi khách hàng và giấy tờ có giá lần lượt tăng nhẹ ở mức 4,5%và 2,8%.

Tỷ lệ nợ xấu quý I/2022 gần như không tăng so với cuối năm 2021, đạt 0.67%. Tỷ lệ bao phủ nợ xấu chỉ giảm nhẹ 2 điểm %, đạt 160.8% - vẫn ở mức cao so với ngành. Nợ tái cơ cấu tiếp tục giảm 300 tỷ đồng xuống còn 1.600 tỷ đồng (chiếm 0.5% tổng dư nợ).

Hoạt động cho vay bất động sản của Techcombank vẫn còn đang rất hạn chế trong quý II/2022 . Do đó, ngân hàng sẽ đẩy mạnh giải ngân vào nửa cuối năm để bù đắp cho 6 tháng đầu năm nhờ các dự án của Vinhomes và Masterise đã bắt đầu mở bán.

Sử dụng 2 phương pháp định giá P/B và Chiết khấu lợi nhuận thặng dư, chúng tôi đưa ra mức giá mục tiêu cho năm 2022 của cổ phiếu TCB là 65.000 đồng/CP, cao hơn 56,6% so với giá tại ngày 06/05/2022, đồng thời khuyến nghị mua cổ phiếu này.

Nhà đầu tư chỉ nên xem những nhận định của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.