Ảnh minh họa.

Ảnh minh họa.

Các cổ phiếu lớn đã gây sức ép lên thị trường phiên này là: VCB (-1,98%), VPB (-3,94%), BID (-3,14%), BCM (-6,4%), GVR (- 4,96%),… đã lấn át nỗ lực tăng giá ở các cổ phiếu khác như: REE (+4,62%), GAS (+0,37%), HSG (+5,48%), NLG (+3,02%), VSH (+6,81%),…

Dựa theo báo cáo phân tích một số cổ phiếu đáng quan tâm trước phiên 9/5/2022 của một số công ty chứng khoán. Chúng tôi xin trích lược lại như sau:

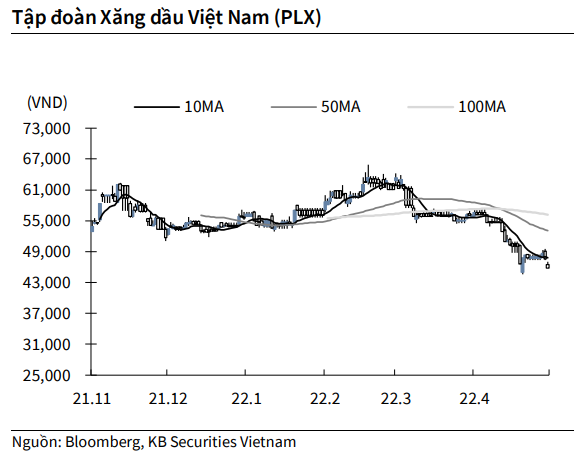

KBSV: Khuyến nghị đối với cổ phiếu PLX

Kết thúc phiên giao dịch ngày 6/5, cổ phiếu PLX giảm 3.78% xuống 45,800 VND/cổ phiếu.

Petrolimex công bố BCTC hợp nhất quý I với lợi nhuận sau thuế cổ đông công ty mẹ giảm 63% xuống 243 tỷ đồng và doanh thu 67,020 tỷ đồng, tăng 75% YoY, biên lãi gộp giảm từ 8.87% xuống 4.14% do nhà máy Lọc hóa dầu Nghi Sơn cắt giảm sản lượng sản xuất khiến Petrolimex phải thay đổi kế hoạch nhập mua, tìm kiếm nguồn cung tức thời với mặt bằng giá cao từ các nhà cung cấp khác.

Nguồn: KBSV

Nguồn: KBSV

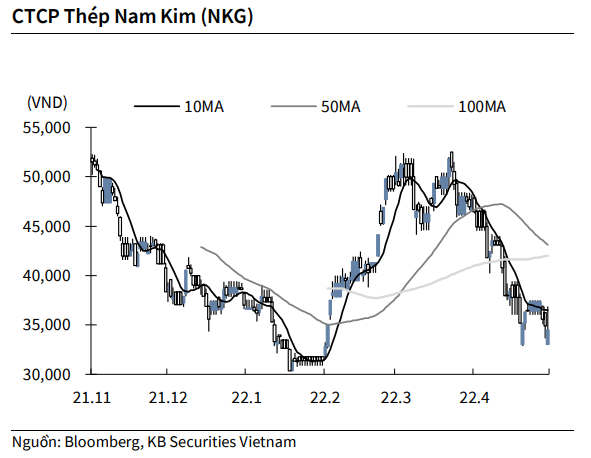

KBSV: Khuyến nghị đối với cổ phiếu NKG

Kết thúc phiên giao dịch ngày 6/5, cổ phiếu NKG giảm 1.15% xuống 34,500 VND/cổ phiếu.

Tôn Nam Kim phát hành 43.8 triệu cổ phiếu để trả cổ tức 2021 tỷ lệ 20%, qua đó nâng vốn điều lệ của công ty lên 2,632 tỷ đồng, thời gian trả cổ tức dự kiến trong 45 ngày.

Trong quý I, lợi nhuận công ty đạt 506.9 tỷ đồng tăng 59% so với cùng kỳ 2021 và hoàn thành 31.6% kế hoạch năm với doanh thu đạt 7,151 tỷ đồng, tăng 47.4% so với cùng kỳ năm trước. .

Nguồn: KBSV

Nguồn: KBSV

KBSV: Khuyến nghị đối với cổ phiếu MWG

Luỹ kế quý I/2022, CTCP Đầu Tư Thế giới Di động (MWG) ghi nhận doanh thu thuần đạt 36.466 tỷ đồng (tăng 18,2% so với cùng kỳ năm ngoái) và lợi nhuận sau thuế đạt 1.445 tỷ đồng (tăng 8%). Qua đó, MWG hoàn thành lần lượt 26% và 23% kế hoạch về doanh thu và lợi nhuận sau thuế đặt ra theo ĐHCĐ. Kết quả kinh doanh trên hoàn thành 25,8% và 21,3% mức dự phóng của KBSV.

Dư địa tăng trưởng cho thị trường điện máy vẫn tích cực nhờ (1) xu hướng mua sắm phục hồi sau 2 năm dịch bệnh, (2) tiếp tục đẩy mạnh chuỗi ĐMS – dự kiến sẽ vận hành ít nhất 1.000 cửa hàng vào cuối năm 2022, (3) nâng cấp các cửa hàng thế giới di động thành điện máy xanh, mở trung tâm điện máy cỡ lớn nếu có cơ hội (quy mô 3.000m2).

Theo Ban lãnh đạo, nhằm thu hút khách hàng và chiến lược định vị Bách hóa Xanh trở thành lựa chọn hàng đầu cho mặt hàng tươi sống, (1) Bách hóa Xanh sẽ thực hiện nhiều chương trình bán hàng và khuyến mại hấp dẫn, (2) thay đổi layout cửa hàng diện rộng, thân thiện với khách hàng và nhân viên hơn. Trong ngắn hạn, KBSV đánh giá chiến lược này sẽ ảnh hưởng tới biên lợi nhuận và kế hoạch hoà vốn của Bách hóa Xanh, song đây là việc làm cần thiết trước khi mở rộng Bách hóa Xanh trên toàn quốc năm 2023.

KBSV giữ mức dự phóng kết quả kinh doanh cho 2 năm 2022-2023; năm 2022, KBSV dự phóng doanh thu thuần của MWG đạt 141.026 và lợi nhuận sau thuế đạt 6.800 tỷ đồng (tăng 39% so với năm trước). Năm 2023, mức doanh thu thuần đạt 151.171 tỷ đồng (tăng 7% so với năm trước) và lợi nhuận sau thuế ở mức 7.550 tỷ đồng (tăng 11%). KBSV khuyến nghị nắm giữ đối với cổ phiếu MWG, giá mục tiêu 169.500 đồng/CP, cao hơn 13,4% giá đóng cửa ngày 05/05/2022.

Nhà đầu tư chỉ nên xem những nhận định của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.