Ảnh minh họa.

Ảnh minh họa.

Các cổ phiếu lớn đã hỗ trợ thị trường phiên này là: HPG (+3,16%), VCB (+1,24%), MSN (+2,59%), GAS (+1,83%), CTG (+2,35%),… đã bù đắp áp lực giảm giá ở các cổ phiếu khác như: VPB (-1,24%), VNM (-1,19%), VRE (-1,77%), FPT (-1,25%), MWG (-1,08%),…

Dựa theo báo cáo phân tích một số cổ phiếu đáng quan tâm trước phiên 28/4/2022 của một số công ty chứng khoán. Chúng tôi xin trích lược lại như sau:

BSC: Khuyến nghị đối với cổ phiếu HPG

Theo BSC, HPG có một phiên tăng điểm tốt với mẫu hình nến Marubozu gần như hoàn hảo. Thanh khoản cổ phiếu vượt ngưỡng trung bình 20 phiên.

Đường MACD hiện vẫn đang ở dưới đường tín hiệu tuy nhiên chỉ RSI đang cho thấy xu hướng hồi phục trở lại. Đường giá cổ phiếu đã nằm trên đường MA20, MA50 và MA100 tuy nhiên đang có tín hiệu hồi phục.

Nhà đầu tư trung hạn có thể mở vị thế tại ngưỡng 42.5, chốt lãi tại ngưỡng 47.0 và cắt lỗ nếu cổ phiếu giảm xuống dưới ngưỡng 39.5.

Nguồn: BSC

Nguồn: BSC

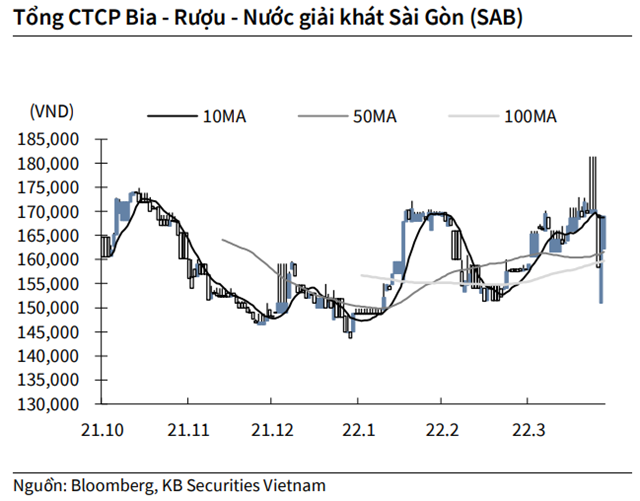

KBSV: Khuyến nghị đối với cổ phiếu SAB

Kết thúc phiên giao dịch ngày 27/4, cổ phiếu SAB đứng giá ở mức 169,000 VND/cổ phiếu.

Quý I, Sabeco đạt lợi nhuận sau thuế cổ đông công ty mẹ 1,171 tỷ đồng (+27.1% YoY), doanh thu 7,306 tỷ đồng, tăng 23.7% YoY nhờ tăng giá bán sản phẩm và có danh mục sản phẩm tối ưu hơn. Năm 2022, SAB đặt kế hoạch kinh doanh gồm lợi nhuận sau thuế 4,581 tỷ đồng, tăng 17% so với thực hiện 2021 và doanh thu thuần 34,791 tỷ đồng, tăng 32% YoY

Nguồn: KBSV

Nguồn: KBSV

MBS: Khuyến nghị đối với cổ phiếu GMD

MBS khuyến nghị mua đối với cổ phiếu GMD của CTCP Gemadept với giá mục tiêu 62.400đồng/CP trên cơ sở (i) hoạt động xuất nhập khẩu duy trì tích cực trong năm 2022, (ii) dư địa còn lớn đối với giá dịch vụ cảng biển, (iii) công suất khai thác từ năm 2026 tăng 56% so với hiện tại khi cảng Nam Đình Vũ và Gemalink giai đoạn 2 đưa vào hoạt động. GMD thông qua chia cổ tức năm 2021 bằng tiền mặt VNĐ 1.200/CP.

Ghi nhận lớn từ lãi hoạt động liên doanh liên kết (125 tỷ đồng) giúp lãi ròng quý I/2022 tăng mạnh 86% so với cùng kỳ, đạt tương ứng 274 tỷ đồng, mức cao nhất theo quý từ trước tới nay (không bao gồm các khoản lợi nhuận đột biến từ thoái vốn). Biên lợi nhuận gộp đạt 40%, tăng nhẹ so với mức 38% cùng kỳ năm ngoái.

Gemalink đạt mốc hơn 1 triệu TEUs sau 1 năm vận hành, đạt mức kỷ lục trong ngành khai thác cảng Việt Nam. Tính riêng quý I/2022, sản lượng hàng hóa thông qua cảng Gemalink đạt 305.000 TEUs, chiếm 40% tổng sản lượng thông qua toàn bộ cảng Gemadept, tăng 3 lần so với cùng kỳ.

Dự kiến tăng vốn thêm 2.009 tỷ đồng từ phát hành quyền mua cổ phiếu tỷ lệ 3:1 với giá 20.000 đồng/CP. Qua đó, vốn điều lệ của GMD tăng từ 3.014 tỷ đồng lên 4.018 tỷ đồng.

Kế hoạch thoái vốn và chuyển nhượng. GMD lên kế hoạch chuyển nhượng tối đa 24% vốn Gemalink, ưu tiên đối tác có hãng tàu, đồng thời, thoái vốn khỏi các hoạt động kinh doanh không cốt lõi (cao su & bất động sản).

Hoạt động xuất nhập khẩu sẽ tiếp tục khởi sắc trong thời gian tới. Kim ngạch xuất nhập khẩu hàng hóa quý I/2022 tăng 14% so với cùng kỳ năm ngoái và được dự báo có thể đạt 750 tỷ USD trong năm 2022, tăng 12% so với năm trước.

Định giá MBS xác định giá mục tiêu của cổ phiếu GMD vào khoảng 62.400 đồng dựa trên phương pháp chiết khấu dòng tiền. Mức giá mục tiêu tương ứng P/E forward khoảng 23,3 lần (theo EPS 2022F khoảng 2.680 đồng).

Nhà đầu tư chỉ nên xem những nhận định của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.