Ảnh minh họa.

Ảnh minh họa.

Các cổ phiếu lớn đã gây áp lực lên thị trường phiên này là: VHM (-2,8%), BID (-3,46%), GVR (-5,31%), HPG (-2,8%), CTG (-3,28%),… đã lấn át nỗ lực tăng giá ở các cổ phiếu khác như: MWG (+1,8%), MSN (+1,29%), VHC (+6,89%), FPT (+1,2%), VPB (+0,52%),…

Dựa theo báo cáo phân tích một số cổ phiếu đáng quan tâm trước phiên 13/4/2022 của một số công ty chứng khoán. Chúng tôi xin trích lược lại như sau:

KBSV: Khuyến nghị đối với cổ phiếu NT2

Theo BSC, trong năm 2021, Công ty cổ phần Điện lực Dầu khí Nhơn Trạch 2 (mã chứng khoán NT2) ghi nhận doanh thu thuần và lợi nhuận sau thuế lần lượt đạt 6.150 tỷ đồng (tăng 1% so với năm trước) và 537 tỷ đồng (giảm 15%), tương đương với 80% và 115% kế hoạch năm 2021.

Sản lượng điện sản xuất 2021 đạt 3,2 tỷ kWh (giảm 18%), hoàn thành 69% kế hoạch năm, do nguồn nhiệt điện khí toàn hệ thống bị giảm công suất huy động.

Chi phí lãi vay giảm 47% do NT2 đã hoàn thành trả hết nợ vay dài hạn có gốc ngoại tệ trong 2021. Tính đến cuối 2021, dư nợ vay của doanh nghiệp còn 210 tỷ đồng, chủ yếu là vay vốn lưu động.

BSC dự báo doanh thu thuần và lợi nhuận sau thuế trong năm 2022 của NT2 lần lượt đạt mức 7.495 tỷ đồng (tăng 22% so với năm ngoái) và 731 tỷ đồng (tăng 37%), EPS FW 2022 là 2.539 đồng/CP với giả định: (1) Sản lượng điện sản xuất năm 2022 đạt 3,52 tỷ kWh (tăng 10%) nhờ sự phục hồi trong nửa cuối năm 2022 khi La Nina kết thúc; (2) Giá nhập khí nhiên liệu trong năm 2022 đạt 9,1 USD/MMBTU (tăng 16%) và (3) Chi phí tài chính giảm 69% so với năm trước do không phải trả các khoản chi phí liên quan đến các khoản vay ngoại tệ.

BSC khuyến nghị mua cổ phiếu NT2 với giá mục tiêu 27.100 đồng/CP cho năm 2022 (tương đương upside 18.0% so với giá ngày 12/04/2022) dựa trên phương pháp EV/EBITDA mục tiêu = 6.0x.

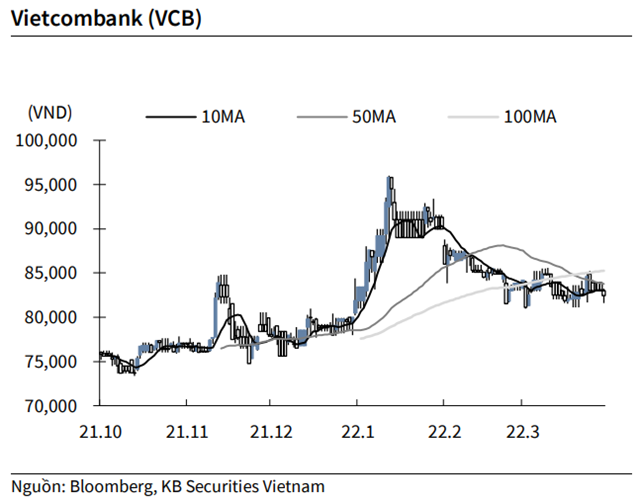

KBSV: Khuyến nghị đối với cổ phiếu VCB

Kết thúc phiên giao dịch ngày 12/4, cổ phiếu VCB giảm 0.7% xuống 82,400 VND/cổ phiếu.

Vietcombank thông báo kế hoạch lợi nhuận trước thuế tăng tối thiểu 12% so với năm trước, tương đương tối thiểu đạt 30,675 tỷ đồng, tài sản tăng 8%, và huy động vốn dự kiến cao hơn 9% YoY. Dư nợ dự kiến tăng 15%, tỷ lệ nợ xấu đặt mục tiêu thấp hơn 1.5%.

Bên cạnh đó, VCB cũng dự kiến phát hành 856 triệu cổ phiếu phổ thông trong năm 2022 với tỷ lệ phát hành 18.1% (cổ đông sở hữu 1,000 cổ phần tại thời điểm phát hành được nhận tối đa 181 cổ phần), nâng mức vốn điều lệ dự kiến lên 55,891 tỷ đồng.

Nguồn: KBSV

Nguồn: KBSV

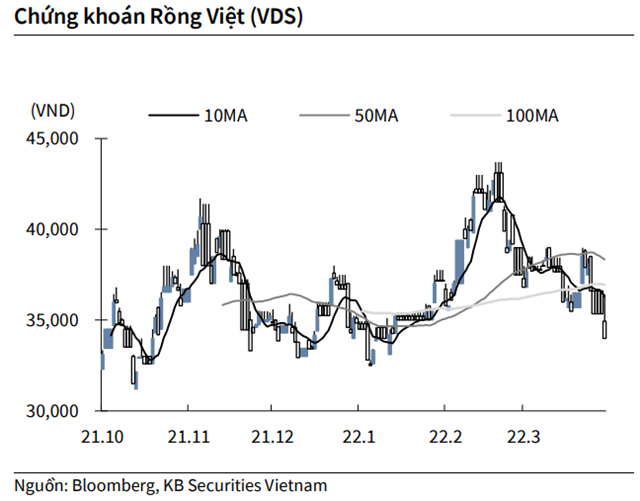

KBSV: Khuyến nghị đối với cổ phiếu VDS

Kết thúc phiên giao dịch ngày 12/4, cổ phiếu VDS giảm 3.8% xuống 34,000 VND/cổ phiếu.

Chứng khoán Rồng Việt dự kiến chào bán 104.89 triệu cổ phiếu để tăng vốn gần gấp đôi từ 1,051 tỷ đồng lên gần 2,100 tỷ đồng. Trong đó, 36.8 triệu cổ phiếu phát hành để trả cổ tức, tỷ lệ 35%; 10,5 triệu cổ phiếu để tăng vốn từ nguồn vốn chủ sở hữu, tỷ lệ 10%; 52.6 triệu cổ phiếu để chào bán cho cổ đông hiện hữu, tỷ lệ 50% và hơn 5 triệu cổ phiếu ESOP, tỷ lệ 4.8%. Thời gian dự kiến trong quý 2 và 3, ngay sau khi được UBCK chấp thuận.

Nguồn: KBSV

Nguồn: KBSV

Nhà đầu tư chỉ nên xem những nhận định của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.