Ảnh minh họa.

Ảnh minh họa.

Các cổ phiếu lớn đã hỗ trợ thị trường phiên này là: MSN (+6,94%), GAS (+4,06%), BCM (+7%), TCB (+3,11%), STB (+6,88%),… đã bù đắp áp lực giảm giá ở các cổ phiếu khác như: VCB (-0,79%), SAB (-2,42%), FPT (-2,01%), TPB (-2,42%), VJC (-1,8%),…

Dựa theo báo cáo phân tích một số cổ phiếu đáng quan tâm trước phiên 19/5/2022 của một số công ty chứng khoán. Chúng tôi xin trích lược lại như sau:

BSC: Khuyến nghị đối với cổ phiếu VCI

Theo BSC, VCI đang hình thành xu hướng hồi phục sau khi tạo đáy tại ngưỡng giá 30.0. Thanh khoản cổ phiếu nằm trên ngưỡng trung bình 20 phiên, đồng thuận với đà tăng giá của cổ phiếu.

Chỉ báo MACD và chỉ báo RSI đều ủng hộ xu hướng hồi phục. Đường giá cổ phiếu đang hướng về đường MA20 và MA50, cho thấy xu hướng tăng giá đang dần hình thành.

Nhà đầu tư có thể mở vị thế tại ngưỡng 35.0, chốt lãi tại ngưỡng 48.0 và cắt lỗ nếu cổ phiếu giảm xuống dưới ngưỡng hỗ trợ 32.5.

Nguồn: BSC

Nguồn: BSC

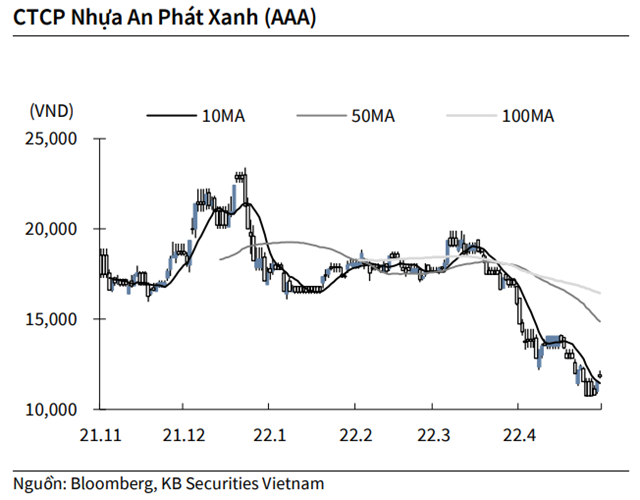

KBSV: Khuyến nghị đối với cổ phiếu AAA

Kết thúc phiên giao dịch ngày 18/5, cổ phiếu AAA tăng 2.16% lên 11,800 VND/cổ phiếu.

Nhựa An Phát Xanh báo cáo tiến độ sử dụng vốn từ đợt chào bán 83.6 triệu cổ phiếu ra công chúng kết thúc ngày 16/5/2018. Tính đến thời điểm hiện tại, đơn vị đã giải ngân hơn 1,060.5 tỷ đồng trên tổng số tiền 1,170.4 tỷ đồng đã huy động. Cụ thể, 810 tỷ đồng đã được dùng để nâng vốn sở hữu tại công ty con Khu công nghiệp Kỹ thuật cao An Phát và chi 250.5 tỷ đồng cho dự án nhà máy sản xuất bao bì mảng phức hợp (nhà máy số 8).

Nguồn: KBSV

Nguồn: KBSV

KBSV: Khuyến nghị đối với cổ phiếu MBB

Theo KBSV, tín dụng quý I/2022 của Ngân hàng TMCP Quân đội (MBB – sàn HOSE) tăng trưởng mạnh 14,8% so với thời điểm đầu năm, là động lực giúp thu lãi thuần tăng 40% so với cùng kỳ năm ngoái, đạt 8.385 tỷ đồng.

Thu nhập ngoài lãi đạt 3.248 tỷ đồng (tăng 10,2% so với quý trước và tăng 0,2% so với cùng kỳ năm ngoái). Chi phí dự phòng rủi ro tăng nhẹ 5,7% so với quý trước và 17,5% so với cùng kỳ năm ngoái, đạt 2.126 tỷ đồng. Nhờ đó, lợi nhuận trước thuế quý I/2022 tăng 27,3% so với quý trước và 29% so với cùng kỳ năm ngoái, đạt 5.910 tỷ đồng.

Lợi suất đầu ra bình quân tăng 35bps so với quý trước nhờ lợi suất cho vay bình quân hồi phục. Lãi suất tiền gửi bình quân của MBB chỉ tăng nhẹ 5 bps dù lãi suất huy động các kỳ hạn tăng khoảng 150 – 200bps do tỷ lệ CASA của ngân hàng vẫn duy trì ở mức cao, khoảng 43,8%. NIM nhờ đó tăng 39bps so với quý trước lên mức 5,61%.

Tỷ lệ nợ xấu hợp nhất tăng nhẹ 9bps so với cuối năm 2021, đạt 0,99% do nợ nhóm 4 và nhóm 5 lần lượt tăng mạnh 52% và 55% so với quý trước. Tỷ lệ bao phủ nợ xấu giảm còn 250% - đứng thứ 2 toàn ngành. Nợ tái cơ cấu vẫn đang chiếm khoảng 1.68% tổng dư nợ, đạt khoảng 6.200 tỷ đồng.

Ngân hàng đặt mục tiêu tăng trưởng lợi nhuận trước thuế năm 2022 đạt 20,3 nghìn tỷ đồng(tăng 23% so với cùng kỳ năm ngoái) trong kịch bản nền kinh tế vĩ mô hồi phục tốt và tín dụng của MBB tăng trưởng 16% so với cùng kỳ năm ngoái. Ngân hàng tiếp tục triển khai phát hành 70 triệu cổ phiếu cho cổ đông lớn là Viettel và 19,24 triệu cổ phiếu ESOP. Cho năm 2022, ngân hàng sẽ trả cổ tức bằng cổ phiếu tỷ lệ 20%.

Việc tiếp nhận tổ chức tín dụng yếu kém sẽ đem lại nhiều lợi ích như (1) tăng trưởng quy mô cao hơn trung bình ngành 1,5-2 lần; (2) tăng độ phủ của ngân hàng thông qua mạng lưới 400 chi nhánh; (3) nhận được room tín dụng cao hơn và các khoản vay ưu đãi từ NHNN. Quá trình tái cơ cấu dự kiến trong 7-8 năm và sau đó MBBank có thể bán TCTD đó, IPO hoặc sát nhập toàn bộ.

Sử dụng 2 phương pháp định giá P/B và Chiết khấu lợi nhuận thặng dư, KBSV đưa ra mức giá mục tiêu cho năm 2022 của cổ phiếu MBB là 36.500 đồng/CP, cao hơn 38,9% so với giá tại ngày 17/05/2022, đồng thời khuyến nghị mua dành cho cổ phiếu này.

Nhà đầu tư chỉ nên xem những nhận định của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.