Ảnh minh họa.

Ảnh minh họa.

Các cổ phiếu lớn đã gây áp lực lên thị trường phiên này là: VCB (-3,75%), BID (-6,93%), MSN (-6,97%), HPG (-5,9%), VPB (-6,89%),… đã lấn át nỗ lực tăng giá ở các cổ phiếu khác như: SAB (+0,86%), LGC (+5,24%), EIB (+0,48%), PGV (+0,51%), TNC (+6,43%),…

Dựa theo báo cáo phân tích một số cổ phiếu đáng quan tâm trước phiên 13/5/2022 của một số công ty chứng khoán. Chúng tôi xin trích lược lại như sau:

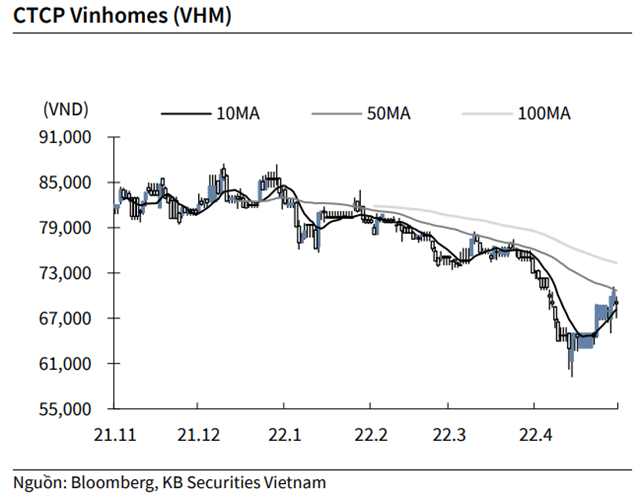

KBSV: Khuyến nghị đối với cổ phiếu VHM

Kết thúc phiên giao dịch ngày 12/5, cổ phiếu VHM giảm 1.6% xuống 68,900 VND/cổ phiếu.

Vinhomes đặt kế hoạch lợi nhuận sau thuế năm 2022 đạt 30,000 tỷ đồng (-23% YoY) và doanh thu đạt 75,000 tỷ đồng (- 12% YoY). Dự kiến năm nay công ty sẽ mở bán 4 dự án bao gồm Vinhomes Ocean Park 2, Đại An (Hưng Yên), Đan Phượng và Cổ Loa (Hà Nội). Vinhomes có kế hoạch hoàn thành 500,000 căn nhà ở xã hội với tổng diện tích từ 50 đến 60 ha mỗi dự án, mức giá bán dự kiến từ 300 triệu đồng đến 950 triệu đồng/căn.

Nguồn: KBSV

Nguồn: KBSV

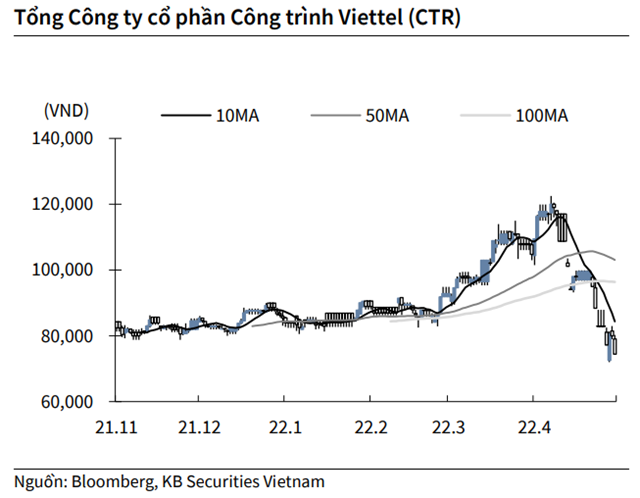

KBSV: Khuyến nghị đối với cổ phiếu CTR

Kết thúc phiên giao dịch ngày 12/5, cổ phiếu CTR giảm 7.0% xuống 74,400 VND/cổ phiếu.

Luỹ kế đến hết tháng 4, Viettel Construction đạt lợi nhuận trước thuế 152.4 tỷ đồng (+25% YoY), đạt 29.5% kế hoạch năm 2022 và doanh thu 2,717.3 tỷ đồng (+16% YoY), hoàn thành 32% kế hoạch năm. Viettel Construction hoàn thành 364/2,500 trạm viễn thông (BTS), đạt 14.6% kế hoạch năm 2022. Theo đó, tính đến thời điểm hiện tại, Viettel Construction sở hữu 2.785 trạm BTS.

Nguồn: KBSV

Nguồn: KBSV

KBSV: Khuyến nghị đối với cổ phiếu ACB

Theo KBSV, Ngân hàng TMCP Á Châu (ACB – sàn HOSE) ghi nhận thu nhập lãi thuần quý I/2022 đạt 5.441 tỷ đồng (tăng 13,5% so với quý trước và tăng 17,3% so với cùng kỳ năm ngoái), thu nhập ngoài lãi đạt 1.409 tỷ đồng (tăng 19,8% so với quý trước và tăng 36,1% so với cùng kỳ năm ngoái). Ngân hàng ghi nhận hoàn nhập 2,84 tỷ đồng chi phí dự phòng trong khi chi phí dự phòng cùng kỳ là 606 tỷ đồng. Nhờ đó, lợi nhuận trước thuế quý I/2022 tăng khoảng 32,5% so với cùng kỳ năm ngoái, đạt 4.114 tỷ đồng.

Lợi suất đầu ra bình quân quý I/2022 tăng nhẹ 13bps so với quý trước, đạt 7,02%. Tỷ lệ CASA tiếp tục tăng lên mức kỷ lục 26.7% giúp tiết giảm 20bps so với quý trước cho chi phí vốn. Biên lãi thuần (NIM) nhờ đó tăng 32bps so với quý trước, đạt 4,22%.

Tỷ lệ nợ xấu 1Q2022 tăng nhẹ 5bps so với cuối năm 2021 do chuyển dịch nợ nhóm 2 xuống các nhóm thấp hơn. Tỷ lệ bao phủ nợ xấu giảm còn 187,8% - vẫn ở mức cao so với ngành. Nợ tái cơ cấu kéo theo tiếp tục giảm 2.000 tỷ đồng xuống còn 15.000 tỷ đồng (chiếm 3,95% tổng dư nợ).

Tăng trưởng tín dụng và tiền gửi mục tiêu ở mức 10%YoY và 11% so với cùng kỳ năm ngoái. Lợi nhuận trước thuế mục tiêu với mức tăng trưởng tín dụng trên là khoảng 15 nghìn tỷ đồng, tăng 25% so với cùng kỳ năm ngoái. Cổ đông thông qua kế hoạch chia cổ tức năm 2021 bằng cổ phiếu tỷ lệ 25% và cho năm 2022 là 10% tiền mặt và 15% bằng cổ phiếu.

KBSV đánh giá mảng cho vay mua nhà của ngân hàng sẽ khả quan trong năm 2022 do (1) ACB không cho vay đầu tư, xây dựng bất động sản nên chịu ít tác động từ siết tín dụng bất động sản ; (2) nguồn cung hồi phục tại thị trường HCM cùng nhu cầu mua nhà cao; (3) dư địa tăng trưởng tín dụng vẫn còn khi ngân hàng mới sử dụng 4.1%/10% được NHNN cấp từ đầu năm. Mảng cho vay thương mại sẽ được thúc đẩy bởi hoạt động xuất nhập khẩu đang được hưởng lợi từ xung đột.

Sử dụng 2 phương pháp định giá P/B và Chiết khấu lợi nhuận thặng dư, KBSV đưa ra mức giá mục tiêu cho năm 2022 của cổ phiếu ACB là 40.700 đồng/CP, cao hơn 32.3% so với giá tại ngày 10/05/2022, đồng thời khuyến nghị mua dành cho cổ phiếu này.

Nhà đầu tư chỉ nên xem những nhận định của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.