Ảnh minh họa.

Ảnh minh họa.

Các cổ phiếu lớn đã hỗ trợ thị trường phiên này là: VCB (+2,7%), VHM (+2,79%), BID (+3,92%), VPB (+4,72%), GAS (+2,96%),… đã bù đắp áp lực giảm giá ở các cổ phiếu khác như: DPM (- 6,91%), PGV (-3,51%), DCM (-6,91%), OCB (-4,12%), VIB (- 1,54%),…

Dựa theo báo cáo phân tích một số cổ phiếu đáng quan tâm trước phiên 11/5/2022 của một số công ty chứng khoán. Chúng tôi xin trích lược lại như sau:

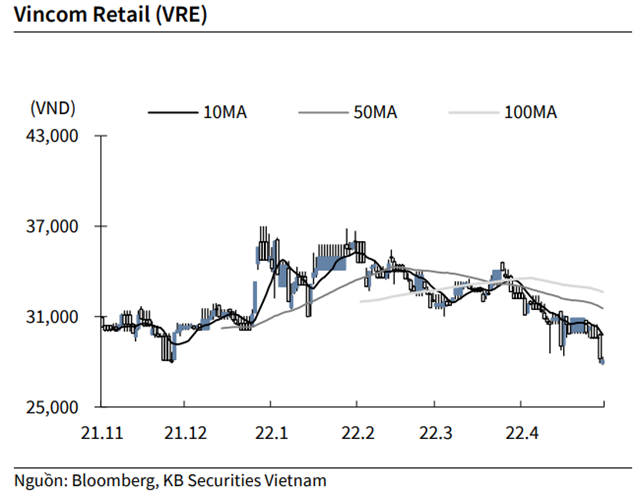

KBSV: Khuyến nghị đối với cổ phiếu VRE

Kết thúc phiên giao dịch ngày 10/5, cổ phiếu VRE giảm 0.35% xuống 28,100 VND/cổ phiếu.

Vincom Retail đặt kế hoạch kinh doanh năm 2022 với lợi nhuận sau thuế 2,400 tỷ đồng (+82.5% YoY) và doanh thu 8,000 tỷ đồng, tăng 35.8% so với thực hiện năm 2021. Năm 2022, Vincom Retail sẽ khai trương 3 trung tâm thương mại mới với tổng diện tích 95,000m2, nâng tổng diện tích mặt sàn bán lẻ trên toàn hệ thống lên gần 1.8 triệu m2, bao gồm Vincom Mega Mall Smart City và 2 Vincom Plaza.

Nguồn: KBSV

Nguồn: KBSV

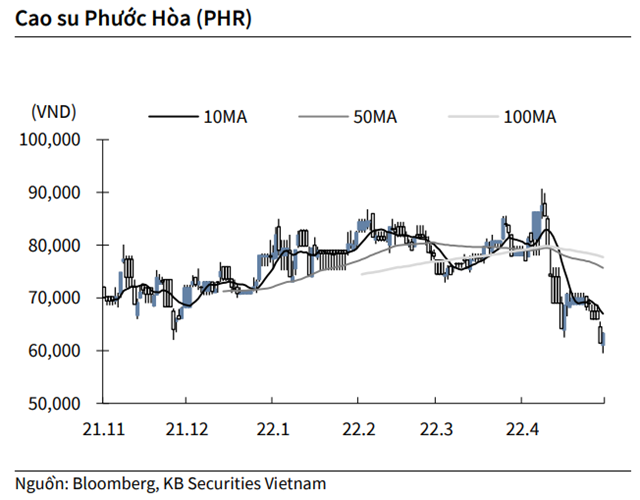

KBSV: Khuyến nghị đối với cổ phiếu PHR

Kết thúc phiên giao dịch ngày 10/5, cổ phiếu PHR tăng 3.09% lên 63,300 VND/cổ phiếu.

Cao su Phước Hòa thông qua kế hoạch sản xuất kinh doanh và đầu tư quý II với sản lượng tiêu thụ cao su đạt 6,743 tấn mủ quy khô, thực hiện 19.21% kế hoạch năm, giá bán bình quân 41 triệu đồng/tấn. Lợi nhuận trước thuế công ty mẹ 220 tỷ đồng, gấp 4.8 lần cùng kỳ tương ứng thực hiện 24.5% kế hoạch năm và doanh thu 486.5 tỷ đồng (+39% YoY), thực hiện 21,6% kế hoạch năm.

Nguồn: KBSV

Nguồn: KBSV

BVSC: Khuyến nghị đối với cổ phiếu DGW

Theo BVSC, CTCP Thế Giới Số (DGW – sàn HOSE) đã tổ chức thành công buổi gặp mặt trực tuyến nhà đầu tư gần đây.

Ban lãnh đạo Công ty tập trung vào: (1) kế hoạch kinh doanh quý II/2022; (2) việc phân phối độc quyền các thương hiệu mới - Whirlpool và TV Xiaomi; và (3) tích cực gia tăng hàng tồn kho để tránh gián đoạn nguồn cung do chính sách zero-COVID của Trung Quốc.

Dự báo lợi nhuận ròng năm 2022-2023 của BVSC cho DGW lần lượt là 825,7 tỷ đồng (tăng 26,2% so với năm trước) và 951 tỷ đồng (tăng trưởng 15,2%). BVSC nhận thấy tiềm năng điều chỉnh tăng dự báo của mình, vì BVSC vẫn chưa kết hợp việc phân phối độc quyền TV Xiaomi vào mô hình.

Sau những điều chỉnh gần đây của thị trường, DGW hiện đang giao dịch ở mức P/Es dự phóng là 14,0x (giữa năm 2023) và 12,4x (năm 2023), với dự báo lợi nhuận ròng vững chắc CAGR là 20,2% trong 2021-2024 trên mức cao kỷ lục năm 2021 là 654 tỷ đồng (tăng 144,9%).

Duy trì khuyến nghị Outperform đối với DGW và giữ nguyên giá mục tiêu theo Phương pháp DCF ở mức 167.189 đồng/cổ phiếu (Upside: 44,3%) dựa trên triển vọng vững chắc và định giá rẻ.

Nhà đầu tư chỉ nên xem những nhận định của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.