Ảnh minh họa.

Ảnh minh họa.

Các cổ phiếu lớn đã gây sức ép lên thị trường phiên này là: VCB (- 3,79%), MBB (-6,43%), CTG (-4,66%), TCB (-4,3%), VPB (-3,79%), … đã lấn át nỗ lực tăng giá ở các cổ phiếu khác như: GAS (+4,69%), MSN (+5,69%), POW (+4,55%), EIB (+2,45%), REE (+2,27%),…

Dựa theo báo cáo phân tích một số cổ phiếu đáng quan tâm trước phiên 20/6/2022 của một số công ty chứng khoán. Chúng tôi xin trích lược lại như sau:

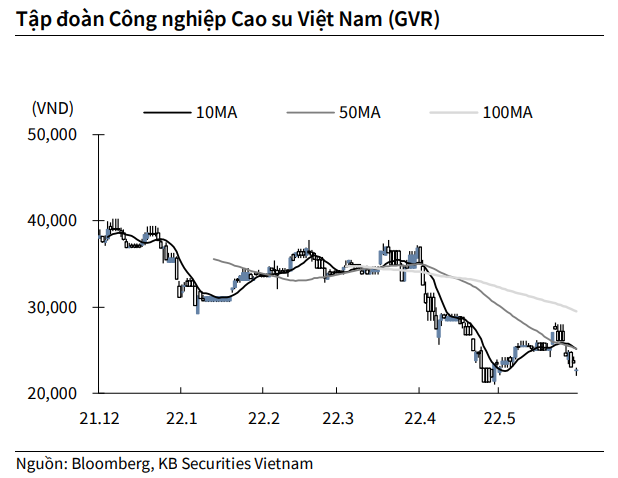

KBSV: Khuyến nghị đối với cổ phiếu GVR

Kết thúc phiên giao dịch ngày 17/6, cổ phiếu GVR giảm 3.4% xuống 22,700 VND/cổ phiếu.

Tập đoàn cao su Việt Nam thông báo kế hoạch doanh thu và thu nhập khác đạt 29,707 tỷ đồng, tăng 5%; lãi sau thuế 5,340 tỷ đồng chưa tính tiền đền bù đất, tương đương thực hiện năm trước. Cổ tức dự kiến 5% vốn điều lệ.

Tập đoàn cố gắng hoàn tất thủ tục thoái vốn ngoài ngành trong quý III và lựa thời điểm thị trường thuận lợi tiến hành thoái vốn cổ phiếu VRG, bán cổ phiếu thưởng của SIP…

Nguồn: KBSV

Nguồn: KBSV

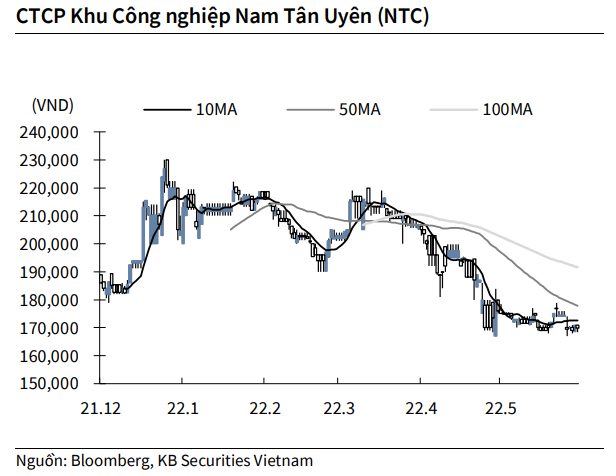

KBSV: Khuyến nghị đối với cổ phiếu NTC

Kết thúc phiên giao dịch ngày 17/6, cổ phiếu NTC tăng 0.41% lên 169,900 VND/cổ phiếu.

Khu Công nghiệp Nam Tân Uyên đặt kế hoạch tổng doanh thu đạt hơn 654.2 tỷ đồng, tăng gần 37% YoY, và lợi nhuận sau thuế gần 263 tỷ đồng, giảm gần 11% YoY và có kế hoạch chuyển sàn lên HOSE.

NTC nhận định năm 2022 vẫn có những khó khăn, thách thức do quỹ đất cho thuê của các KCN hiện hữu không còn, KCN Nam Tân Uyên mở rộng giai đoạn 2 vẫn đang chờ địa phương giao đất và những ảnh hưởng của dịch bệnh COVID-19.

Nguồn: KBSV

Nguồn: KBSV

PHS: Khuyến nghị đối với cổ phiếu PLX

Theo CTCK Phú Hưng (PHS), điểm nhấn đầu tư dành cho cổ phiếu PLX của Tập đoàn Xăng dầu Việt Nam là (1) Sự phục hồi của sản lượng và giá bán dự kiến sẽ diễn ra trong năm 2022 từ mức thiệt hại nặng nề do đại dịch và các biện pháp giãn cách xã hội nghiêm ngặt.

(2) Chính sách về giá sẽ ổn định hơn khi Nghị định 95/2021/NĐ-CP chính thức có hiệu lực từ ngày 02/01/2022. Theo đó, thời gian điều chỉnh giá sẽ giảm xuống còn 10 ngày thay vì 15 ngày như trước đây và số ngày tồn kho tối thiểu cũng giảm từ 30 ngày xuống còn 20 ngày. Điều này được kỳ vọng sẽ giúp giá bán lẻ tiến gần đến cơ chế thị trường và do đó, giúp đảm bảo lợi nhuận của công ty trước những biến động bất lợi của giá cả quốc tế.

(3) Trong khi mức tiêu thụ xăng dầu trên đầu người của Việt Nam thuộc hàng thấp nhất trong khu vực, thì tốc độ tăng trưởng ô tô đang diễn ra rất nhanh chóng và người dân có xu hướng di cư ra xa các trung tâm đô thị. Xu hướng này được kỳ vọng sẽ kích thích tiêu thụ xăng dầu trong những năm tới.

Sử dụng phương pháp DCF và P/E, PHS ước tính giá hợp lý của cổ phiếu PLX là 53.900 đồng/cổ phiếu. Do đó, PHS đưa ra khuyến nghị mua với mức tăng giá tiềm năng là 25%. Định giá của PHS chưa bao gồm việc thoái vốn khỏi PGBank do thiếu các thông tin cần thiết. Mức định giá này đã được điều chỉnh giảm 20% so với báo cáo trước đó do PHS hạ dự phóng Biên lợi nhuận gộp của PLX trong năm nay (xuống mức 5%) do những biến động bất lợi của giá cả đầu vào cũng như tình trạng gián đoạn nguồn cung trong nước luôn hiện hữu.

Rủi ro: (1) Sự xuất hiện các chủng virus Corona mới có thể kháng vaccine. (2) Thay đổi bất lợi trong chính sách điều hành của chính phủ (3) Nguồn cung hỗn loạn cùng với sự biến động mạnh của giá xăng dầu đầu vào.

Nhà đầu tư chỉ nên xem những nhận định của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.