Ảnh minh họa.

Ảnh minh họa.

Các cổ phiếu lớn đã gây sức ép lên thị trường phiên này là: GAS (-6,94%), BID (-6,65%), MSN (-5,13%), HPG (-6,9%), TCB (-4,35%),… đã lấn át nỗ lực tăng giá ở các cổ phiếu khác như: VNM (+3,45%), VJC (+1,68%), SHB (+3,09%), HAG (+3,15%), PDN (+6,99%),…

Dựa theo báo cáo phân tích một số cổ phiếu đáng quan tâm trước phiên 21/6/2022 của một số công ty chứng khoán. Chúng tôi xin trích lược lại như sau:

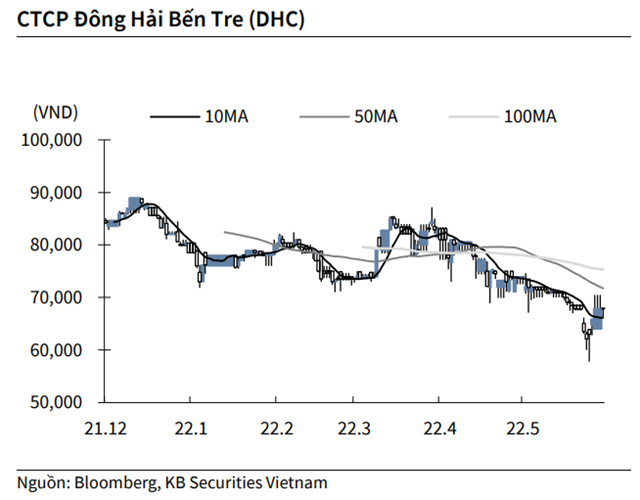

KBSV: Khuyến nghị đối với cổ phiếu DHC

Kết thúc phiên giao dịch ngày 20/6, cổ phiếu DHC giảm 0.2% xuống 67,800 VND/cổ phiếu.

Đông hải Bến Tre thông qua kế hoạch kinh doanh năm 2022 với lợi nhuận 450 tỷ đồng (-7% YoY) và doanh thu 3,900 tỷ đồng, giảm 6% YoY. Doanh nghiệp cho biết giá giấy OCC và chi phí đầu vào khác cao trong khi giá bán không thể tăng và một số công ty không xuất khẩu được quay lại bán tại thị trường trong nước ảnh hưởng đến KQKD.

Nguồn: KBSV

Nguồn: KBSV

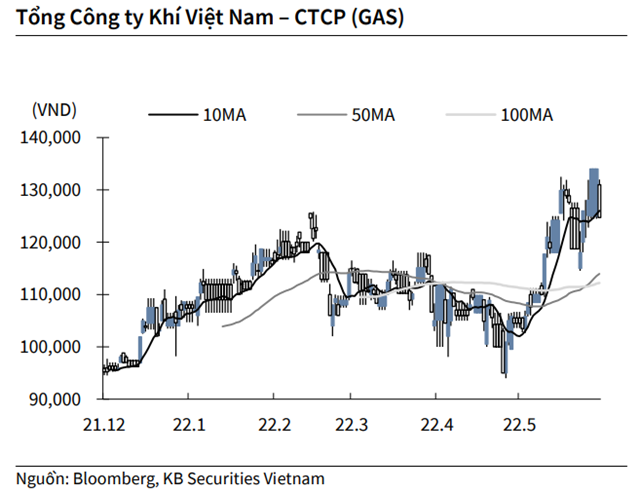

KBSV: Khuyến nghị đối với cổ phiếu GAS

Kết thúc phiên giao dịch ngày 20/6, cổ phiếu GAS giảm 7% xuống 124,700 VND/cổ phiếu.

Tổng Công ty Khí Việt Nam thông báo ngày 5/7 là ngày đăng ký cuối cùng lập danh sách trả cổ tức năm 2021 bằng tiền mặt tỷ lệ 30%, ngày thanh toán 3/10. Theo đó, với hơn 1.9 tỷ cổ phiếu đang lưu hành, doanh nghiệp này sẽ chi ra khoảng 5,742 tỷ đồng để trả cổ tức cho cổ đông.

Nguồn: KBSV

Nguồn: KBSV

VCBS: Khuyến nghị đối với cổ phiếu FPT

Theo CTCK Vietcombank (VCBS), bùng nổ trong lĩnh vực chuyển đổi số nhờ: (1) Nhu cầu số hóa hệ thống văn bản, tự động hóa quy trình làm việc trên nền tảng số sau đại dịch; (2) Các thị trường chuyển đổi số mục tiêu của FPT về cơ bản đã dỡ bỏ hoàn toàn lệnh giãn cách; (3) Nhu cầu lớn đối với dịch vụ cloud để tối ưu hóa chi phí.

Mảng viễn thông quay trở lại mức tăng trưởng hai chữ số: Doanh thu mảng viễn thông của CTCP FPT (FPT – sàn HOSE) có thể quay trở lại mức tăng trưởng trung bình trên 13%/ năm trong giai đoạn 3-5 năm tới nhờ (1) Hỗ trợ từ yếu tố nhân khẩu học; (2) Xu hướng nâng cấp gói dịch vụ Internet; (3) Triển vọng tăng trưởng cao của mảng truyền hình và dịch vụ cho doanh nghiệp.

Nền tảng vững chắc từ hoạt động kinh doanh giáo dục: Doanh thu lĩnh vực giáo dục của FPT dự kiến có thể duy trì mức tăng trưởng trên 30% trong vài năm tới, qua đó đóng góp đáng kể đến tăng trưởng của doanh nghiệp và là nguồn cung cấp nhân sự quan trọng trong môi trường cạnh tranh nhân sự trong ngành ở mức cao.

Đánh giá: Trong năm 2022, FPT kỳ vọng sẽ ghi nhận mức tăng trưởng mạnh trong kết quả kinh doanh, vượt trên đáng kể mặt bằng tăng trưởng mà công ty đã xác lập trong vài năm gần đây nhờ sự bùng nổ của lĩnh vực công nghệ và dịch vụ viễn thông quay trở lại mức tăng trưởng hai chữ số.

VCBS dự phóng doanh thu năm 2022 của FPT đạt 46.399 tỷ đồng (tăng 30,1% so với năm trước), lợi nhuận thuộc về cổ đông công ty mẹ đạt 5.707 tỷ đồng (tăng trưởng 31,6%), tương ứng với EPS là 5.717 đồng/ cổ phiếu. VCBS đưa ra khuyến nghị khả quan đối với cổ phiếu FPT với mức định giá hợp lý là 103.890 đồng/CP.

Nhà đầu tư chỉ nên xem những nhận định của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.