Ảnh minh họa

Ảnh minh họa

Dựa theo báo cáo phân tích một số cổ phiếu đáng quan tâm trước phiên 27/11 của một số công ty chứng khoán. Chúng tôi xin trích lược lại như sau:

BSC: Khuyến nghị đối với cổ phiếu GEG

Theo BSC, GEG đang nằm trong xu hướng tăng giá từ vùng đáy 14.0. Thanh khoản cổ phiếu vượt ngưỡng trung bình 20 phiên, đồng thuận với đà tăng giá của cổ phiếu.

Chỉ báo MACD và chỉ báo RSI đều đang ủng hộ nhịp hồi phục. Đường giá cổ phiếu cũng đã vượt lên dải mây Ichimoku, phản ánh xu hướng tăng giá trung hạn.

Như vậy, nhà đầu có thể mở vị thế cổ phiếu quanh vùng giá 16.50 và cân nhắc chốt lãi khi cổ phiếu trở về vùng giá 18.5, cắt lỗ nếu mất ngưỡng hỗ trợ 15.5.

Nguồn: Báo cáo BSC

Nguồn: Báo cáo BSC

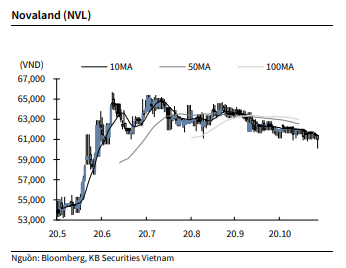

KBSV: Khuyến nghị đối với cổ phiếu NVL

Kết thúc phiên giao dịch ngày 26/11, cổ phiếu NVL giảm -0.7% xuống 61,000 VNĐ/cổ phiếu.

Theo ban lãnh đạo, NVL mới đây đã thực hiện một thương vụ M&A trị giá gần 1 tỷ USD, giúp công ty bổ sung thêm 286 ha quỹ đất tại tỉnh Đồng Nai.

NVL hiện sở hữu danh mục hơn 40 dự án nhà ở với nhiều loại hình sản phẩm đa dạng như căn hộ, biệt thự, nhà phố thương mại, văn phòng với quỹ đất khoảng 5,000ha.

Nguồn: KBSV

Nguồn: KBSV

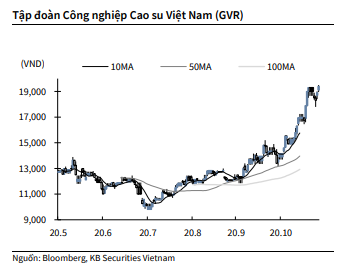

KBSV: Khuyến nghị đối với cổ phiếu GVR

Kết thúc phiên giao dịch ngày 26/11, cổ phiếu GVR tăng 2.6% lên 19,400 VNĐ/cổ phiếu.

GVR mới đây thông qua giá khởi điểm và phương án thoái vốn tại CTCP Đầu tư Sài Gòn VRG (mã chứng khoán SIP). Theo đó, GVR dự kiến chào bán đấu giá đợt một 9.3 triệu cổ phiếu với giá khởi điểm 97,500 đồng/cổ phiếu thông qua khớp lệnh hoặc giao dịch thỏa thuận trên sàn; còn lại 1.4 triệu cổ phiếu thưởng sẽ tiếp tục chào bán khi hoàn thành việc thẩm định, phê duyệt giá khởi điểm. Như vậy, nếu thoái vốn thành công đợt 1 GVR ước tính thu về tối thiểu 910.6 tỷ đồng.

Nguồn: KBSV

Nguồn: KBSV

MBS: Khuyến nghị đối với cổ phiếu DHA

MBS khuyến nghị NẮM GIỮ đối với cổ phiếu DHA với giá mục tiêu 47.300 đồng trên cơ sở (i) các mỏ đá của DHA còn trữ lượng khai thác lớn và thời hạn khai thác dài, (ii) chính sách đẩy mạnh đầu tư công thúc đẩy gia tăng sản lượng tiêu thụ đá xây dựng, (iii) DN có sức khỏe tài chính lành mạnh, và (iv) trả cổ tức tiền mặt cao & đều.

Lãi ròng 9T2020 tăng 35% n/n. DN ghi nhận doanh thu tăng 17% n/n lên 278 tỷ đồng nhờ sản lượng tiêu thụ đá tăng 225.942 m3 n/n, trong đó riêng Q3 tăng 140.479 m3 đá các loại nhờ chính sách đẩy mạnh đầu tư công. Biên LN gộp trong 9T đầu năm tăng từ 32,1% lên 33,2% nhờ giá bán tăng nhẹ chủ yếu trong nửa đầu năm 2020.

Động lực tăng trưởng từ Mỏ đá Tân Cang 3 – sở hữu vị trí thuận lợi nhất để cung cấp đá cho Dự án Sân bay Long Thành. Trong số 3 mỏ đá DHA hiện đang sở hữu, mỏ Tân Cang 3 có vị trí thuận lợi nhất để cung cấp cho Dự án Sân bay Long Thành, thay thế cho hai mỏ Tân Ðông Hiệp và Núi Nhỏ. Việc đẩy nhanh tiến độ thực hiện đối với Dự án này sẽ giúp sản lượng đá khai thác tại mỏ đá Tân Cang 3 được cải thiện hơn trong năm 2021, là cơ sở để DN ghi nhận kết quả kinh doanh tốt hơn trong năm sau.

Sở hữu sức khỏe tài chính lành mạnh. DN có tính chủ động cao về nguồn vốn, không phát sinh nợ vay. Dòng tiền từ HĐKD đều và thặng dư qua các năm. Trong khi đó, tỷ suất sinh lời duy trì ở mức cao với ROE >15%.

Cổ tức chi trả cao & đều. DN duy trì mức cổ tức tiền mặt VND 3.000/CP trong 3 năm trờ lại đây. Theo kế hoạch, DHA dự kiến chi trả cổ tức 2020 với VND 2.000/CP, tuy nhiên với KQKD ước tăng trưởng khá so với cùng kỳ, MBS kỳ vọng cổ tức cho 2020 sẽ tương đương với năm 2019.

Nhà đầu tư chỉ nên xem những phân tích của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Tạ Thành