Ảnh minh họa.

Ảnh minh họa.

BSC: Khuyến nghị đối với cổ phiếu KDH

Theo BSC, cổ phiếu KDH vẫn đang ở trong xu hướng đi ngang tích lũy tại khu vực 24-25 trong gần 2 tháng nay sau giai đoạn tăng giá trung hạn từ đầu tháng 4. Thanh khoản cổ phiếu những ngày giao dịch gần đây đang có chiều hướng giảm dần.

Các chỉ báo kỹ thuật hiện đang ở trong trạng thái tích cực. Trong phiên ngày 27/10, đường EMA12 vừa cắt lên trên EMA26 nên cổ phiếu có thể quay lại đà tăng trong ngắn hạn.

Ngưỡng hỗ trợ gần nhất của KDH nằm tại xung quanh giá 24. Mục tiêu chốt lãi của cổ phiếu nằm tại mức 26.75, cắt lỗ nếu ngưỡng 23.5 bị xuyên thủng.

Nguồn: BSC

Nguồn: BSC

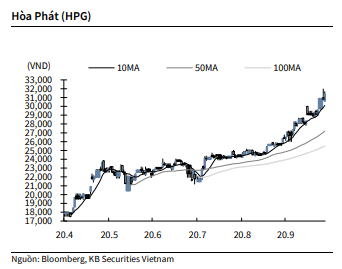

KBSV: Khuyến nghị đối với cổ phiếu HPG

Kết thúc phiên giao dịch ngày 27/10, cổ phiếu HPG tăng 1.9% lên 31,400 VNĐ/cổ phiếu.

HPG công bố kết quả kinh doanh quý 3 với lợi nhuận sau thuế 3,785 tỷ đồng (+110.9% YoY), doanh thu đạt 24,686 tỷ đồng (+63.6% YoY). Kết quả kinh doanh vượt trội so với cùng kỳ nhờ tăng doanh thu từ việc mở rộng thị trường miền Nam và biên lợi nhuận gộp cải thiện (đạt 20.9% trong khi cùng kỳ năm trước là 18%), bất chấp giá quặng tăng mạnh trong quý 3 nhờ hưởng lợi từ hàng tồn kho giá thấp. Thị phần thép Hòa Phát tiếp tục vượt trội ở vị trí dẫn đầu với 32.6%.

Nguồn: BSC

Nguồn: BSC

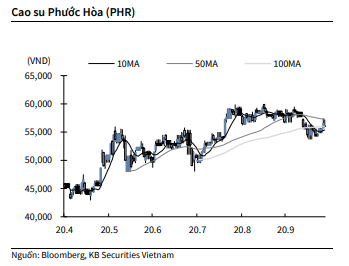

KBSV: Khuyến nghị đối với cổ phiếu PHR

Kết thúc phiên giao dịch ngày 27/10, cổ phiếu PHR giảm -0.9% xuống 56,000 VNĐ/cổ phiếu.

PHR công bố kết quả kinh doanh quý 3 với lợi nhuận sau thuế 169.9 tỷ đồng (-64% YoY), doanh thu đạt 391 tỷ đồng (-34% YoY). Biên lợi nhuận gộp giảm sâu từ 32.9% về 14.8%. Theo giải trình từ doanh nghiệp, kết quả kinh doanh giảm do cùng kỳ có khoản ghi nhận một lần doanh thu và lợi nhuận từ hoạt động cho thuê đất khu công nghiệp. Bên cạnh đó trong quý 3 lợi nhuận tài chính giảm 39% do giảm khoản thu từ cổ tức và không còn khoản lợi nhuận khác đột biến do cùng kỳ nhận được tiền đền bù đất khu công nghiệp 300 tỷ đồng.

Nguồn: BSC

Nguồn: BSC

VCSC: Khuyến nghị đối với cổ phiếu NKG

CTCP Thép Nam Kim (NKG) báo cáo kết quả kinh doanh quý 3/2020 với doanh thu tăng 10% YoY đạt 3,4 nghìn tỷ đồng và lợi nhuận sau thuế sau lợi ích cổ đông thiểu số đạt 83 tỷ đồng so với 6 tỷ đồng trong quý 3/2019 và 59 tỷ đồng trong 6 tháng 2020.

Diễn biến mạnh mẽ này trong quý 3/2020 được dẫn dắt bởi sự phục hồi trong sản lượng bán cũng như tăng trưởng biên lợi nhuận gộp nhờ giá thép cuộn cán nóng (HRC) phục hồi. VCSC cũng ghi nhận kết quả kinh doanh quý 3/2020 của NKG chủ yếu đến từ sự cải thiện mảng kinh doanh cốt lõi và không có lãi bất thường từ thoái vốn tài sản.

Trong khi diễn biến kinh doanh trong 6 tháng 2020 làm chúng tôi lo ngại về khả năng cải thiện tiến độ bán hàng của NKG trong bối cảnh nhu cầu thấp từ thị trường trong nước và xuất khẩu, kết quả kinh doanh quý 3/2020 ghi nhận sự phục hồi doanh số ổn định với tổng doanh số tôn mạ và ống thép trong quý 3/2020 đạt 209.400 tấn (tăng 42% so với quý trước; tăng 25% so với cùng kỳ năm ngoái).

Kết quả lợi nhuận quý 3/2020 của NKG cũng được dẫn dắt bởi tăng trưởng biên lợi nhuận gộp nhờ mức tăng mạnh trong giá HRC (giá HRC đã tăng khoảng 30% từ mức thấp nhất 4 năm trong tháng 5/2020).

Trong 9 tháng 2020, NKG ghi nhận doanh thu 8,1 nghìn tỷ đồng (giảm 9% so với cùng kỳ năm ngoái) và lợi nhuận sau thuế sau lợi ích cổ đông thiểu số 141 tỷ đồng (tăng trưởng 52%). Khi các kết quả này là cao hơn dự báo của VCSC, chúng tôi cho rằng sẽ có khả năng điều chỉnh tăng dự báo cho NKG.

Nhà đầu tư chỉ nên xem những phân tích của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Tạ Thành