Ảnh minh họa (Internet)

Ảnh minh họa (Internet)

Dựa theo báo cáo phân tích một số cổ phiếu đáng quan tâm trước phiên 4/12 của một số công ty chứng khoán. Chúng tôi xin trích lược lại như sau:

BSC: Khuyến nghị đối với cổ phiếu OIL

OIL vẫn đang ở trong trạng thái tích lũy trung hạn tại khu vực 8-8.7 từ tháng 10 đến nay. Thanh khoản cổ phiếu trong những phiên gần đây vẫn duy trì giá trị ổn định. Các chỉ báo xu hướng hiện đang ở trong trạng thái khả quan.

Trong phiên ngày 3/12, đường MACD vừa cắt lên trên đường tín hiệu đồng thời chỉ báo RSI đang ở trên giá trị 50 nên cổ phiếu có thể thiết lập xu hướng tăng ngắn hạn trong thời gian tới.

Ngưỡng hỗ trợ gần nhất của OIL nằm tại khu vực xung quanh giá 8.4. Mục tiêu chốt lãi của cổ phiếu nằm tại mức 9.5, cắt lỗ nếu ngưỡng 8 bị xuyên thủng.

Nguồn: BSC

Nguồn: BSC

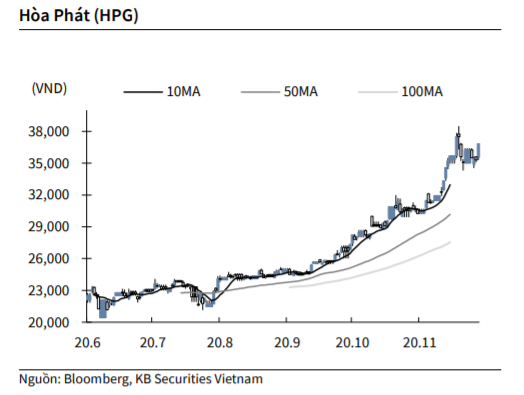

KBSV: Khuyến nghị đối với cổ phiếu HPG

Kết thúc phiên giao dịch ngày 3/12, cổ phiếu HPG tăng 4.4% lên 36,850 VNĐ/cổ phiếu.

Theo thông tin từ HPG, tổng sản lượng thép xây dựng thành phẩm và phôi thép bán ra trong tháng 11 đạt 514,000 tấn (+34% mom), hồi phục mạnh từ mức thấp của tháng 10 do ảnh hưởng bởi mưa lũ.

Theo BLĐ, đơn đặt hàng sản phẩm thép xây dựng và thép cuộn cán nóng cuối năm liên tục tăng cao, vượt qua năng lực cung ứng. Ban lãnh đạo dự kiến toàn bộ dự án Dung Quất sẽ hoàn thành vào tháng 1/2021, nâng tổng công suất ở dự án này lên khoảng 5 triệu tấn/năm.

Nguồn: KBSV

Nguồn: KBSV

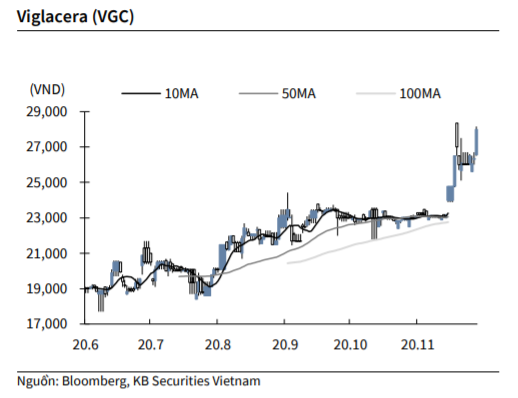

KBSV: Khuyến nghị đối với cổ phiếu VGC

Kết thúc phiên giao dịch ngày 3/12, cổ phiếu VGC tăng 6.3% lên 28,000 VNĐ/cổ phiếu.

VGC thông báo lợi nhuận trước thuế hợp nhất 11 tháng đạt 780 tỷ đồng (-9% yoy), vượt 4% kế hoạch năm. Ban lãnh đạo cho biết kết quả này đạt được nhờ tăng trưởng ở lĩnh vực kinh doanh bất động sản, trong khi thị trường sản xuất vật liệu xây dựng vẫn trong giai đoạn khó khăn.

Ngoài ra, thị trường kính cũng có nhiều khởi sắc, sản lượng tiêu thụ tại nhà máy kính nổi Viglacera tăng lên kéo theo lợi nhuận mảng này tăng gần gấp 3 lần kế hoạch tháng.

Nguồn: KBSV

Nguồn: KBSV

MBS: Khuyến nghị đối với cổ phiếu TLC

MBS khuyến nghị MUA đối với cổ phiếu TCL với giá mục tiêu 37.900 đồng với động lực tăng trưởng chính đến từ việc DN mở rộng ICD Nhơn Trạch và các Depots quanh cảng Cát Lái trong bối cảnh (i) gia tăng sản lượng container qua cảng Cát Lái từ sự khởi sắc của hoạt động xuất nhập khẩu, và (ii) xu hướng hàng hoá container thông qua Depot để giảm thiểu ùn tắc hàng tại cảng biển.

Giá mục tiêu được xác định dựa trên kết hợp 2 phương pháp chiết khấu dòng tiền và phương pháp so sánh. Mức giá mục tiêu tương ứng P/E forward khoảng 12,0 lần (theo EPS 2021F khoảng VND 3.153).

Trong 9T2020, TCL ghi nhận mức doanh thu tăng trưởng 14,5% n/n, tăng mạnh mảng doanh thu từ hoạt đồng khai thác Depot (+30,4% n/n). MBS ước tính hết năm 2020, doanh thu của TCL đạt 1.091 tỷ đồng tương đương mức tăng trưởng 14,7% do sự gia tăng của sản lượng container qua cảng Cát Lái từ sự khởi sắc của hoạt động XNK vào Q3 – Q4/2020.

Mở rộng diện tích ICD Nhơn Trạch và các Depots quanh khu vực cảng Cát Lái là động lực tăng trưởng chính trong tương lai của TCL. TCL tập trung phát triển mảng kinh doanh khai thác depot với dự án đầu tư mới Kho Depot trong 5 năm tới với tổng vốn đầu tư dự kiến 523 tỷ đồng. Năm 2021, TCL sẽ đầu tư giai đoạn 2 của ICD Nhơn Trạch, nâng công suất hiện tại từ 0,22 triệu TEU lên 0,36 triệu TEU / năm. Với xu hướng gia tăng các nhà máy sản xuất ở khu vực Bà Rịa - Vũng Tàu và Đồng Nai, chúng tôi ước tính hoạt động xếp dỡ container Depot sẽ tăng từ 0,21 triệu TEU năm 2018 lên 0,32 triệu TEU vào năm 2023.

TCL có mức chi trả cổ tức bằng tiền mặt cao với tỷ lể chi trả cổ tức 18% - 20% mệnh giá trong 10 năm qua và dự kiến sẽ duy trì chính sách chi trả với tỷ lệ này trong vòng 5 năm tới. Sức khỏe tài chính lành mạnh với tỷ trọng nợ vay thấp trong khi hiệu quả sinh lời duy trì ở mức cao.

VCSC: Khuyến nghị đối với cổ phiếu VHM

VCSC duy trì khuyến nghị MUA cho CTCP Vinhomes (VHM) khi VCSC cho rằng công ty có vị thế tốt để tiếp tục tận dụng câu chuyện tăng trưởng BĐS nhà ở tại Việt Nam trong dài hạn nhờ vị thế dẫn đầu thị trường, quỹ đất lớn nhất và các dự án đa mục đích riêng biệt.

VCSC tăng giá mục tiêu thêm 4% lên 115.000 đồng/CP chủ yếu do cập nhật giá mục tiêu đến cuối năm 2021 và tỷ lệ WACC thấp hơn do dự báo chi phí vốn chủ sở hữu thấp hơn.

VCSC duy trì dự báo LNST sau lợi ích CĐTS năm 2020 đạt 24,8 nghìn tỷ đồng (+14% YoY) khi VCSC kỳ vọng 3 đại dự án hiện tại của công ty sẽ tiếp tục ghi nhận doanh số bán buôn/bán lẻ trong quý 4/2020.

VCSC dự báo LNST sau lợi ích CĐTS năm 2021 đạt 28,6 nghìn tỷ đồng (+15% so với năm 2020) – nhìn chung không thay đổi so với dự báo trước đây – đến từ (1) lượng bàn giao hiện tại tại 3 đại dự án cho cả bán lẻ và bán buôn và (2) kỳ vọng của chúng tôi đối với doanh số của 3 đại dự án tại Hà Nội và khu vực lân cận, bao gồm các dự án Wonder Park, Dream City và Cổ Loa.

VCSC giảm dự báo giá trị hợp đồng bán hàng năm 2020 thêm 19% còn 78 nghìn tỷ đồng (- 15% YoY) sau khi công ty thay đổi khung thời gian mở bán dự án Wonder Park sang năm 2021 và tiến độ bán hàng chậm hơn dự kiến trong 9 tháng năm 2020 của doanh số bán lẻ mới tại dự án Ocean Park/Smart City. Trong năm 2021, VCSC dự báo giá trị hợp đồng bán hàng phục hồi đạt 90 nghìn tỷ đồng (+15% so với năm 2020).

Yếu tố hỗ trợ: Tiến độ thủ tục pháp lý nhanh cho các siêu đại dự án (quy mô quỹ đất hơn 3.000 ha), bao gồm Green Hạ Long và Long Beach Cần Giờ.

Rủi ro được VCSC đưa ra: Chu kỳ giảm của thị trường BĐS; chi phí đất và xây dựng thực tế cao hơn dự kiến của VCSC.

Nhà đầu tư chỉ nên xem những phân tích của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Tạ Thành