Ảnh minh họa

Ảnh minh họa

Dựa theo báo cáo phân tích một số cổ phiếu đáng quan tâm trước phiên 01/12 của một số công ty chứng khoán. Chúng tôi xin trích lược lại như sau:

BSC: Khuyến nghị đối với cổ phiếu

Theo BSC, PLP ở trong trạng thái tăng giá trở lại sau khi đã có giai đoạn tích lũy ngắn hạn tại khu vực 6.5-7.

Thanh khoản tăng cao trong phiên hôm nay đã giúp cổ phiếu bứt phá và đóng cửa ở mức giá trần. Các chỉ báo xu hướng hiện đang ở trong trạng thái tích cực.

Trong phiên ngày 30/11, đường EMA12 vừa cắt lên trên đường EMA26 đồng thời chỉ báo RSI vẫn chưa đi vào vùng quá mua nên cổ phiếu có thể duy trì đà tăng trong thời gian tới.

Ngưỡng hỗ trợ gần nhất của PLP nằm tại khu vực xung quanh giá 7.35. Mục tiêu chốt lãi của cổ phiếu nằm tại mức 8.2, cắt lỗ nếu ngưỡng 7.15 bị xuyên thủng.

Nguồn: BSC

Nguồn: BSC

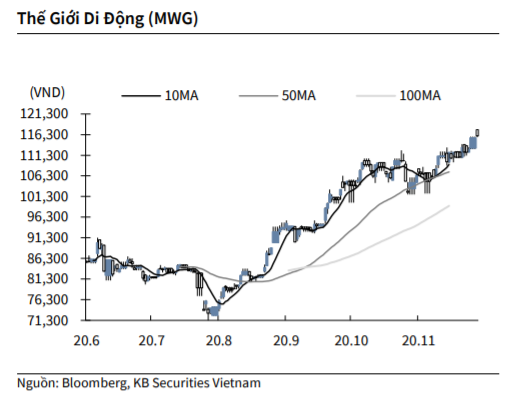

KBSV: Khuyến nghị đối với cổ phiếu MWG

Kết thúc phiên giao dịch ngày 30/11, cổ phiếu MWG tăng 0.4% lên 116,000 VNĐ/cổ phiếu.

MWG mới đây khai trương mô hình kết hợp Bách Hoá Xanh và Nhà thuốc An Khang trong cùng một điểm bán. Cụ thể, theo ban lãnh đạo, MWG sẽ bố trí diện tích 20 - 30 m2 cho mỗi nhà thuốc ứng với các cửa hàng BHX có lưu lượng khách trên 1,000 người/ngày, dự kiến số lượng nhà thuốc có thể đạt 100 cửa hàng trong vòng 1 năm.

Theo thống kê, lượng khách hàng ghé mua hàng trung bình cho toàn hệ thống Bách Hóa Xanh với 1,600 cửa hàng đạt khoảng 450 - 500 lượt khách/cửa hàng.

Nguồn: KBSV

Nguồn: KBSV

MBS: Khuyến nghị đối với cổ phiếu VRE

MBS khuyến nghị MUA đối với cổ phiếu VRE với giá mục tiêu VND 38.100 trên cơ sở (i) Vincom Retail là DN hàng đầu Việt Nam trong lĩnh vực đầu tư, phát triển và vận hành bất động sản bán lẻ, (ii) Thị trường bán lẻ Việt Nam duy trì triển vọng khả quan, (iii) VRE hưởng lợi từ hệ sinh thái VinGroup, và (iv) Việc phát triến shophouse, tháp văn phòng và căn hộ để bán tại một số TTTM Vincom Center bổ sung nguồn thu và dòng tiền cho VRE.

Lãi ròng 9T2020 giảm 28,5% n/n. Doanh thu cho thuê trong Q3 giảm 11,1% n/n do DN hỗ trợ khách thuê 145 tỷ đồng. Mặc dù vậy, có thể nhận thấy rằng giá trị hỗ trợ khách thuê đã giảm khá so với Q2 2020 (230 tỷ đồng). Tình hình hoạt động của các TTTM vẫn ổn định khi làn sóng Covid thứ 2 diễn ra chủ yếu tại Đà Nẵng và các tỉnh miền Trung trong tháng 8. Biên LN gộp mảng cho thuê cải thiện khá so với nửa đầu năm, tăng từ 46% lên 52%.

Doanh thu kinh doanh BĐS trong Q3 giảm ~70% n/n, ghi nhận 107 tỷ đồng chủ yếu do thời điểm hạch toán. Biên LN gộp mảng shop house tăng khá so với cùng kỳ, đạt ~46%, cao hơn mức ~39% năm ngoái. DN cho biết doanh thu lớn từ shop house sẽ được ghi nhận trong Q4 2020, bao gồm các dự án tại Mỹ Tho, Bạc Liêu, Cẩm Phả, Cao Lãnh, Sa Đéc, và Kon Tum.

Lũy kế 9T2020, VRE ghi nhận doanh thu giảm 26% n/n chủ yếu do mảng kinh doanh shop house thấp hơn so với cùng kỳ. Biên LN gộp giảm nhẹ từ 46,5% trong 9T2019 xuống còn ~44,3% chủ yếu do chi phí hỗ trợ khách thuê trong thời gian diễn ra dịch Covid-19. LNST giảm 29% n/n

Lượng khách đến các TTTM phục hồi khá tốt nhờ dịch Covid-19 được kiểm soát. Hoạt động cho thuê trong Q3 ghi nhận giảm 11% CK, thấp hơn so với mức giảm >15% CK trong 1H2020, cho thấy tình hình hoạt động của TTTM vẫn ổn định khi làn sóng Covid thứ 2 diễn ra trong nước vào tháng 8/2020.

Đại diện DN cho biết, nhờ dịch Covid-19 được kiểm soát tốt, lượng khách đến các TTTM ở HN và HCM đã phục hồi và đạt 88% và 80% so với mức trước dịch. Doanh thu của các cửa hàng thời trang và ăn uống đã phục hồi mạnh mẽ, còn các gian hàng giải trí phục hồi chậm hơn. Giá thuê nhìn chung giữ nguyên, khách thuê được hỗ trợ giảm giá phí dịch vụ, miễn phí thuê 1 số thời điểm phải đóng cửa vì Covid-19.

Dự kiến trong quý cuối năm 2020, VRE sẽ khai trương TTTM Ocean Park và bàn giao các shophouse cho người mua. Bổ sung thêm TTTM chuỗi Mega Mall tại Hà Nội và Hồ Chí Minh trong Q4 2020, bao gồm: Vincom Mega Mall Smart City (Nam Từ Liêm, Hà Nội) với diện tích cho thuê 68.000 m2, Vincom Mega Mall Ocean Park (Gia Lâm, Hà Nội) với 56.000 m2, và Vincom Megamall Grand Park (Quận 9, HCM) với 45.000 m2. DN cho biết Vincom Mega Mall Ocean Park sẽ khai trương trong tháng 12 với tỷ lệ lấp đầy ước tính ~85%.

Thời điểm quý 4 với nhiều ngày lễ lớn và kỳ vọng mang lại kết quả kinh doanh tốt nhất năm, VCSC kỳ vọng doanh nghiệp sẽ hoàn thành kế hoạch kinh doanh và đạt LNST khoảng 2.300-2.400 tỷ VND.

Nhà đầu tư chỉ nên xem những phân tích của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Tạ Thành