Ảnh minh họa

Ảnh minh họa

Cũng theo VCSC dự báo, trong phiên giao dịch tới thị trường sẽ có xu hướng điều chỉnh giảm, hiệu ứng này có thể xuất hiện rõ nét hơn tại VN-Index và VN30, hai chỉ số đã có tín hiệu kỹ thuật kém khả quan hơn. Nhiều khả năng hai chỉ số này sẽ hướng về kiểm định ngưỡng hỗ trợ của đường MA20 ngày đang nằm lần lượt tại 875 điểm và 815 điểm.

VCSC cho rằng, khi mà hai hỗ trợ này chưa bị vi phạm, nhóm vốn hóa vừa và nhỏ vẫn có khả năng tranh thủ thu hút dòng tiền khi những VNMidcap hay VNSmallcap điều chỉnh để kiểm định hỗ trợ MA5. Tuy nhiên, nếu VN-Index không bảo vệ được hỗ trợ tại 875 điểm, áp lực bán chốt lời có thể sẽ diễn ra trên diện rộng hơn. Nhà đầu tư ngắn hạn theo đó vẫn nên duy trì vị thế quan sát.

Chúng tôi xin trích lại phân tích của VCSC như sau:

Ngành Điện: Tăng trưởng tiêu thụ điện thấp do làn sóng dịch COVID-19 thứ hai, lượng mưa cải thiện

Tiêu thụ điện của Việt Nam đạt 19,7 tỷ kWh (+3,1% YoY) trong tháng 8/2020. Nhìn chung, tiêu thụ điện 8 tháng đầu năm 2020 đạt 142 tỷ kWh, tăng 2,4% YoY.

Theo Tổng CT Phát Điện 3/EVNGENCO3 (UPCoM: PGV), giá trên thị trường phát điện cạnh tranh (CGM) hàng tháng tiếp tục giảm còn 676 đồng/kWh – giảm 25% so với tháng trước (MoM) và 42% so với cùng kỳ (YoY). Nhìn chung, giá CGM trung bình của Việt Nam đạt 1.000 đồng/kWh trong 8 tháng đầu năm 2020 – giảm 15% so với 8 tháng đầu năm 2019.

VCSC giả định giá CGM thấp chủ yếu đến từ đóng góp lớn hơn của sản lượng điện có chi phí thấp của các nhà máy thủy điện, nhờ lượng mưa tiếp tục cải thiện trong tháng 8/2020. Thực tế, sản lượng điện thương phẩm từ các nhà máy thủy điện đã cải thiện từ 2,7 tỷ kWh (15% tổng sản lượng) trong tháng 4 lên 9,8 tỷ kWh (46% tổng sản lượng) trong tháng 8/2020.

VCSC giả định lượng mưa đã chạm đáy chu kỳ 5 năm trong 6 tháng đầu năm 2020 và sẽ quay về đà tăng trưởng từ 6 tháng cuối năm 2020 đến năm 2022. Thực tế, sản lượng điện thương phẩm từ các nhà máy thủy điện đã ghi nhận tăng trưởng so với cùng kỳ trong tháng 8 (+23% YoY), cho thấy lượng mưa cao hơn trong năm 2021 so với năm 2020. Chúng tôi cho rằng lượng mưa gia tăng sẽ giúp REE (cổ phiếu chúng tôi đánh giá cao nhất trong báo cáo cập nhật ngành Điện, ngày 04/09/2020) và PC1 (cổ phiếu tiềm năng khác có rủi ro cao hơn nhưng cũng mang lại khả năng sinh lời cao hơn) hưởng lợi.

GEX tăng giá chào mua để thâu tóm thêm cổ phần tại VGC

Tổng CTCP Thiết bị Điện Việt Nam (GEX) công bố công ty sẽ tăng giá chào mua từ 17.700 đồng/CP lên 21.500 đồng/CP để thâu tóm 95 triệu cổ phiếu VGC. Chúng tôi lưu ý rằng vào ngày 24/08, GEX đã công bố mức giá chào mua 95 triệu cổ phiếu VGC là 17.700 đồng/CP (tương ứng P/E và EV/EBITDA năm 2019 lần lượt là 12,2 lần và 4,9 lần) từ ngày 26/08 đến ngày 25/09 nhằm nâng tỷ lệ sở hữu tại VGC từ 25% lên 46%.

VCSC hiện có khuyến nghị PHÙ HỢP THỊ TRƯỜNG cho GEX với giá mục tiêu 22.200 đồng/CP, tương ứng tổng mức sinh lời dự phóng -12,1%, bao gồm lợi suất cổ tức 0,0%.

NLG: Ngày 24/09/2020 là ngày giao dịch không hưởng quyền cho thanh toán cổ tức 2019 (cổ tức cổ phiếu 9,57%), kế hoạch phát hành ESOP (0,67% lượng cổ phiếu hiện tại)

CTCP Đầu tư Nam Long công bố ngày giao dịch không hưởng quyền cho thanh toán cổ tức năm tài chính 2019 là ngày 24/09, bao gồm cổ tức cổ phiếu 9,57%.

Công ty cũng công bố kế hoạch phát hành cổ phiếu ESOP sẽ được thực hiện trong tháng 9. 1,67 triệu cổ phiếu ESOP này (chiếm khoảng 0,67% lượng cổ phiếu hiện tại) sẽ được phát hành sử dụng quỹ khen thưởng và phúc lợi. Các cổ phiếu ESOP này sẽ không bị hạn chế thời gian giao dịch.

Các kế hoạch này là phù hợp với kế hoạch đưa ra tại ĐHCĐ của NLG vào tháng 4/2020. VCSC hiện có khuyến nghị MUA dành cho NLG với giá mục tiêu 37.500 đồng/CP, tương ứng với tổng mức sinh lời dự phóng 37%, bao gồm lợi suất cổ tức 3,3%.

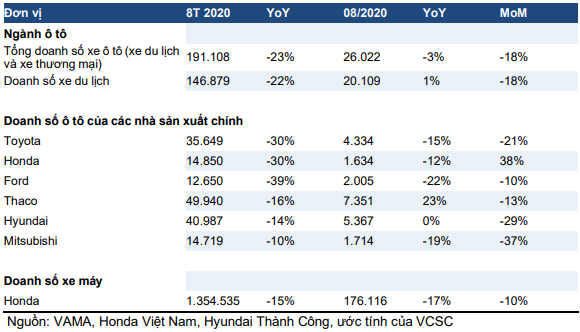

VEA: Doanh số ô tô và xe máy giảm so với tháng trước do “tháng 7 âm lịch” và dịch COVID-19 tái bùng phát; tuy nhiên, doanh số xe du lịch tăng nhẹ so với cùng kỳ nhờ tính chất mùa vụ

Dựa theo số liệu của Hiệp hội Các nhà sản xuất Ô tô Việt Nam (VAMA) và Hyundai Thành Công, VCSC ước tính doanh số bán lẻ xe du lịch của Việt Nam giảm 18% so với tháng trước (MoM) trong tháng 8.

VCSC cho rằng mức giảm này một phần đến từ dịch COVID-19 tái bùng phát tại Việt Nam vào cuối tháng 7 cùng với tâm lý kém tích cực của khách hàng đối với việc mua hàng hóa giá trị lớn trong “tháng 7 âm lịch” kéo dài từ ngày 19/08 đến ngày 16/09.

Tuy nhiên, khi phần lớn tháng 8/2019 rơi vào “tháng 7 âm lịch”, doanh số xe du lịch vẫn ghi nhận tăng trưởng 1% YoY trong tháng 8/2020. Trong 8 tháng đầu năm 2020, doanh số xe du lịch của Việt Nam giảm 22% YoY, theo ước tính của chúng tôi.

Trong tháng 8, Thaco có diễn biến kinh doanh vượt trội hơn mức chung của toàn ngành với tăng trưởng 2 chữ số so với cùng kỳ nhờ các mẫu xe flagship như Kia Cerato (phân khúc C, xe lắp ráp trong nước) và Mazda CX5 (phân khúc SUV, xe lắp ráp trong nước) trong khi tất cả các thương hiệu lớn khác ghi nhận tăng trưởng đi ngang hoặc âm so với cùng kỳ. Tuy nhiên, Honda ghi nhận mức tăng mạnh 38% MoM trong tháng 8 nhờ phiên bản CRV mới (phân khúc SUV, xe lắp ráp trong nước) được triển khai trong tháng 8.

Tương tự ngành xe du lịch, doanh số bán xe máy của Honda Việt Nam giảm 10% MoM trong tháng 8, theo thông tin công ty công bố. So với cùng kỳ, doanh số bán xe máy của Honda giảm 17% YoY trong tháng 8 và 15% YoY trong 8 tháng đầu năm 2020. Chúng tôi cho rằng doanh số bán xe máy trong tháng 8 chịu thêm ảnh hưởng từ các gián đoạn của dịch COVID-19 đến thời gian kết thúc năm học (cụ thể, năm học 2019-2020 kết thúc vào tháng 8 thay vì tháng 6 như thường lệ) và từ đó là nhu cầu mua xe máy lần đầu tiên. Chúng tôi lưu ý rằng nhiều người Việt Nam mua xe máy lần đầu tiên sau khi tốt nghiệp trung học phổ thông.

Nhìn chung, kết quả doanh số ô tô và xe máy phù hợp với kỳ vọng của VCSC.

VCSC hiện có khuyến nghị KHẢ QUAN cho Tổng CT Máy Động lực và Máy Nông nghiệp Việt Nam (VEA) với giá mục tiêu 43.600 đồng/CP, tương ứng tổng mức sinh lời dự phóng 10,8%, bao gồm lợi suất cổ tức 11,9%, dựa theo giá đóng cửa 11/9.

Doanh số ô tô và xe máy của Việt Nam trong tháng 8/2020 và 8 tháng đầu năm 2020

Nguồn: VCSC

Nguồn: VCSC

Điểm nhấn thị trường: Chỉ số VN-Index chốt tuần đi ngang

Chỉ số VN-Index đi ngang trong phiên cuối tuần 11/9, chỉ tăng nhẹ 0,02% trước ngưỡng kháng cự là 900 điểm. Tính chung cả tuần, chỉ số VN-Index giảm 1,4%, kết thúc chuỗi tăng kéo dài 5 tuần liên tiếp.

BCM (-3,8%) là mã lấy đi nhiều điểm giảm nhất trong phiên thứ hai liên tiếp

Các mã ngân hàng CTG (+1,2%) và HDB (+3,6%) đều tăng – HDB đạt mức cao nhất trong gần 19 tháng qua.

Mã đầu tư BĐS PDR (+4,8%) tăng mạnh 30% tính từ đầu tháng 9.

Mã bảo hiểm BVH (-1,3%) giảm trong phiên thứ ba liên tiếp.

Nhà đầu tư chỉ nên xem những phân tích của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Tú Thành