Ảnh minh họa

Ảnh minh họa

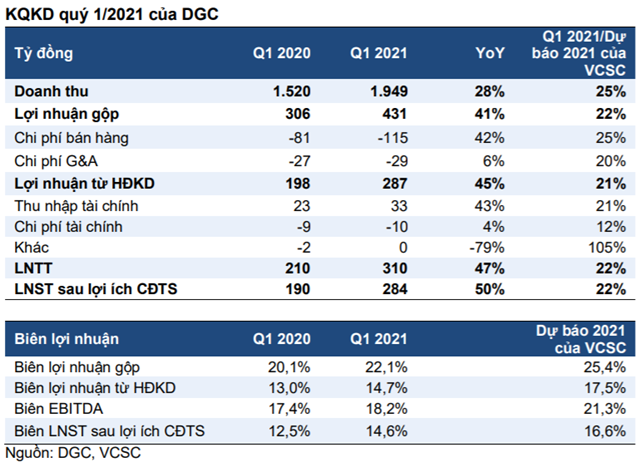

CTCP Tập đoàn Hóa Chất Đức Giang (DGC) công bố kết quả kinh doanh (KQKD) tích cực trong quý I/2021 với doanh thu và lợi nhuận sau thuế (LNST) sau lợi ích cổ đông thiểu số (CĐTS) tăng lần lượt 28% và 50%.

Nguồn: Báo cáo VCSC

Nguồn: Báo cáo VCSC

Bộ phận phân tích của Công ty Cổ phần Chứng khoán Bản Việt (VCSC) cũng cho biết, do khả năng DGC có thể tăng giá bán photpho vàng trong vài quý tới, cho nên VCSC cho rằng có khả năng điều chỉnh tăng dự báo hiện tại của VCSC.

Mảng hóa chất photpho công nghiệp: Theo DGC, doanh thu photpho vàng tăng hơn 30% so với cùng kỳ trong quý I/2021. Theo ban lãnh đạo, DGC vẫn giữ giá bán thấp trong quý 1/2021; tuy nhiên, DGC có khả năng tăng giá bán trong vài quý tới do nhu cầu toàn cầu mạnh mẽ. Trong khi đó, doanh thu axit photphoric nhiệt (TPA) tăng khoảng 50% YoY khi DGC mở rộng công suất sản xuất và có thể khách hàng mới.

Mảng photphat nông nghiệp: Doanh thu phân bón DAP và MAP – chủ yếu đến từ thị trường trong nước – tăng khoảng 50% so với quý trước (QoQ) nhờ cả sản lượng và giá bán khi sự phục hồi nhu cầu toàn cầu làm tăng giá phân bón thị trường trong khi thiếu hụt container toàn cầu làm gián đoạn nhập khẩu của các sản phẩm cạnh tranh vào Việt Nam. Trong khi đó, doanh số axit photphoric trích ly (WPA) giảm khi DGC ưu tiên chế biến sâu WPA và thành phân MAP và DAP, vốn đang tạo ra LN cao hơn so với WPA.

Số liệu phân tích từ VCSC cũng cho biết, Biên LN gộp tăng từ 20,1% trong quý I/2020 lên 22,1% trong quý I/2021 nhờ hệ thống xử lý bùn thải mới và giá bán cao hơn, dù cho giá lưu huỳnh và than cốc đầu vào cũng tăng. VCSC kỳ vọng LN gộp tiếp tục mở rộng trong tương lai nhờ tiết kiệm chi phí từ Khai trường 25 – mỏ quặng Apatit duy nhất của DGC, vừa đi vào hoạt động vào tháng 3/2021.

Tạ Thành