Ảnh minh họa

Ảnh minh họa

Dựa theo báo cáo phân tích một số cổ phiếu đáng quan tâm trước phiên 14/9 của một số công ty chứng khoán. Chúng tôi xin trích lược lại như sau:

Cổ phiếu HDG: Tiếp tục đà tăng

Theo BSC, HDG vẫn đang ở trong trạng thái tiếp tục tăng giá từ đầu tháng 8 đến nay sau giai đoạn điều chỉnh vào tháng 7. Thanh khoản cổ phiếu trong những phiên gần đây đang có chiều hướng tăng dần.

Phiên ngày 11/9, lực cầu tăng cao đã đẩy giá HDG vượt qua vùng cản tại khu vực 23-23.5. Các chỉ báo xu hướng hiện đều đang ủng hộ cho trạng thái tích cực của cổ phiếu.

Mặt khác, dù cho chỉ báo động lượng RSI đã đi vào vùng quá mua nhưng đường MACD vừa cắt lên trên đường tín hiệu nên HDG vẫn có thể sẽ duy trì đà tăng trong thời gian tới. Ngưỡng hỗ trợ gần nhất của cổ phiếu nằm tại xung quanh 23.5. Mục tiêu chốt lãi của HDG nằm tại mức 28, cắt lỗ nếu ngưỡng 21 bị xuyên thủng.

Nguồn: BSC

Nguồn: BSC

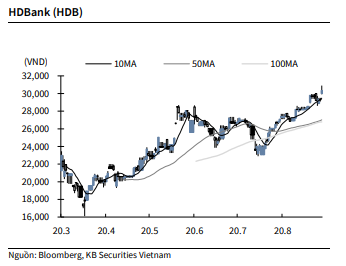

KBSV: Khuyến nghị đối với cổ phiếu HDB

Kết thúc phiên giao dịch ngày 11/9, cổ phiếu HDB tăng 3.6% lên 30,350 VNĐ/cổ phiếu.

HDB thông báo ngày 2/10 là thời điểm chốt danh sách cổ đông phát hành cổ phiếu trả cổ tức đợt 1, và phát hành cổ phiếu thưởng để thực hiện tăng vốn cổ phần từ nguồn vốn chủ sở hữu.

Cụ thể, HDB sẽ phát hành gần 145 triệu cổ phiếu trả cổ tức năm 2019 tỷ lệ 15%, lấy nguồn tư lợi nhuận chưa phân phối trong báo cáo tài chính hợp nhất 2019. Song song với đó, ngân hàng cũng sẽ phát hành 145 triệu cổ phiếu thưởng để thực hiện tăng vốn, tương đương tỷ lệ phát hành 15%, lấy nguồn từ thặng dư vốn cổ phần trong báo cáo tài chính hợp nhất 2019.

Nguồn: KBSV

Nguồn: KBSV

MBS: Khuyến nghị đối với cổ phiếu REE

MBS khuyến nghị NẮM GIỮ đối với cổ phiếu REE của CTCP Cơ điện lạnh với giá mục tiêu điều chỉnh tăng lên 42.300 đồng trên cơ sở hoạt động thủy điện ghi nhận hồi phục và tăng trưởng tốt hơn trong 6 tháng cuối năm và cả năm 2021 trong bối cảnh tình hình thủy văn thuận lợi. Bên cạnh đó, hoạt động cho thuê văn phòng duy trì tỷ suất lợi nhuận cao trong khi công suất mảng điện sẽ chứng kiến tăng trưởng cao hơn trong năm 2025.

Q2 2020, REE ghi nhận doanh thu tăng nhẹ 2% n/n lên 1.290 tỷ đồng, trong đó mảng cơ điện lạnh M&E giảm 7% do tác động của dịch bệnh Covid-19 dẫn đến đình trệ các dự án bất động sản và hoạt động cung cấp lắp đặt.

Trong khi đó, doanh thu từ cho thuê văn phòng và hạ tầng điện nước đều chứng kiến tăng trưởng so với cùng kỳ với 10% và 30%, lần lượt đạt 247 tỷ đồng và 302 tỷ đồng, nhờ (i) tòa nhà Etown 5 đi vào hoạt động từ Q4 2019 với tỷ lệ lấp đầy 95%, toàn bộ doanh thu được ghi nhận trong Q2 2020, và (ii) sản lượng nhiệt điện tăng so với cùng kỳ.

Tuy nhiên, LN từ hoạt động liên doanh liên kết của REE lại giảm mạnh 17% n/n do tình hình thủy văn không thuận lợi khiến lợi nhuận các công ty trong mảng này sụt giảm tương đối. Trong kỳ DN cũng không ghi nhận hòa nhập dự phòng lớn như cùng kỳ khiến chi phí tài chính tăng mạnh từ 33 tỷ đồng trong Q2 2019 lên mức 93 tỷ đồng trong Q2 2020. Các nguyên nhân này dẫn đến lãi ròng Q2 2020 của DN chỉ đạt 374 tỷ đồng, giảm 14% so với cùng kỳ năm 2019.

Doanh thu lũy kế tăng 5,7% lên 2.470 tỷ đồng trong khi lãi ròng giảm 20% còn 630 tỷ đồng. Với kết quả này, REE hoàn thành 39% kế hoạch LN của năm 2020.

MBS nhận định hoạt động kinh doanh nhóm thủy điện sẽ ghi nhận lợi nhuận thấp hơn nhưng nhìn chung, kết quả kỳ vọng vẫn khả quan hơn mức thực hiện Q1/2020 khi điều kiện thủy văn thuận lợi hơn trong 6 tháng cuối 2020. Theo đó, cả năm 2020, LNR ước đạt 1.475 tỷ đồng (-10% CK).

Đóng góp chủ yếu từ mức tăng trưởng lợi nhuận 60% CK của danh mục điện nước. Nhóm thủy điện có khả năng phục hồi mạnh dưới tác động tích cực của tình hình thời tiết mang tính chu kỳ tại Việt Nam với 2 năm mưa và 2 năm hạn xen kẽ. Bên cạnh đó, nhóm điện còn ghi nhận thêm lợi nhuận từ DA ĐMT Thác Mơ và DA thủy điện Thượng Kon Tum (vận hành từ T8/2020, kỳ vọng bắt đầu đem lại lợi nhuận từ 2021).

Đối với hoạt động M&E, LNR ước giảm 16% CK dựa trên tình hình khó khăn trong việc tìm kiến dự án mới gối đầu dẫn đến giá trị backlog cuối năm 2020 sụt giảm. Tổng giá trị hợp đồng ký mới trong 6T2020 là 1.235 tỷ đồng, tương đương 41% kế hoạch năm.

MBS dự phóng DA ĐMT Thác Mơ 50 MWp của TMP (REE sở hữu 42,6%) tạo ra lợi nhuận ròng (LNR) bình quân 68 tỷ đồng/năm trong vòng đời 20 năm bắt đầu từ 2021. DA dự kiến vận hành trước ngày 14/12/2020 và hưởng mức giá cố định 7,09 US cent/kWh. IRR ước đạt 19%.

Nhà đầu tư chỉ nên xem những phân tích của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Tú Thành