Ảnh minh họa

Ảnh minh họa

Dựa theo báo cáo phân tích một số cổ phiếu đáng quan tâm trước phiên 11/9 của một số công ty chứng khoán. Chúng tôi xin trích lược lại như sau:

Cổ phiếu GMD: Bứt phá

Theo BSC, GMD vẫn đang ở trong trạng thái tiếp tục tăng giá từ đầu tháng 8 đến nay sau giai đoạn điều chỉnh vào tháng 7. Thanh khoản cổ phiếu trong những phiên gần đây đang có chiều hướng tăng dần.

Trong phiên ngày 10/9, lực cầu tăng cao đã đẩy giá GMD vượt qua vùng cản tại khu vực 22.5-23. Các chỉ báo xu hướng hiện đều đang ủng hộ cho trạng thái tích cực của cổ phiếu.

Nguồn: BSC

Nguồn: BSC

Bên cạnh đó, dù cho chỉ báo động lượng RSI đã đi vào vùng quá mua nhưng đường MACD vừa cắt lên trên đường tín hiệu nên GMD vẫn có thể sẽ duy trì đà tăng trong thời gian tới. Ngưỡng hỗ trợ gần nhất của cổ phiếu nằm tại khu vực xung quanh 21.5. Mục tiêu chốt lãi của GMD nằm tại mức 26.7, cắt lỗ nếu ngưỡng 20.5 bị xuyên thủng.

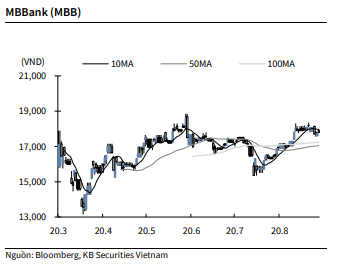

KBSV: Khuyến nghị đối với cổ phiếu MBB

Kết thúc phiên giao dịch ngày 8/9, cổ phiếu MBB tăng 0.3% lên 17,800 VNĐ/cổ phiếu.

MBB thông báo chào bán riêng lẻ thành công 2,000 tỉ đồng chứng chỉ tiền gửi ghi danh cho khách hàng tổ chức trong tháng 8/2020. Chứng chỉ có kì hạn 7 - 9 tháng với lãi suất phát hành dao động 3.3 – 3.5%/năm. Trên thị trường, lãi suất huy động cùng kỳ hạn dao động 4.4 – 7.2%/năm.

Tính từ đầu năm đến nay, MBB đã phát hành tổng số gần 9,850 tỷ đồng chứng chỉ tiền gửi từ đầu năm với lãi suất xu hướng giảm dần.

Nguồn: KBSV

Nguồn: KBSV

VCSC: Khuyến nghị đối với cổ phiếu ACV

VCSC duy trì khuyến nghị KHẢ QUAN cho ACV dù giảm giá mục tiêu theo mô hình chiết khấu dòng tiền (DCF) thêm 10% còn 61.000 đồng/cổ phiếu.

Giá mục tiêu thấp hơn của chúng tôi chủ yếu đến từ mức giảm 28% trong giả định tổng LNST sau lợi ích CĐTS giai đoạn 2020-2023 khi chúng tôi hiện dự báo số lượng hành khách trong nước/quốc tế sẽ phục hồi về mức trước khi bùng phát dịch COVID-19 trong năm 2022/2023 so với kỳ vọng trước đây là 2021/2022. Mức giảm trong giá mục tiêu của chúng tôi phần nào được bù đắp bởi việc chúng tôi kéo dài mô hình định giá DCF cho ACV sang năm 2034 so với năm 2030 trước đây, phản ánh đầy đủ hơn tiềm năng tăng trưởng từ sân bay quốc tế Long Thành giai đoạn 2 trong dự báo và mô hình định giá của chúng tôi.

Điều chỉnh trong giả định lợi nhuận của chúng tôi phản ánh quan điểm kém khả quan hơn của chúng tôi về triển vọng phục hồi của thị trường hàng không Việt Nam trong bối cảnh dịch COVID19 diễn biến không đồng đều trên thế giới và tác động tiêu cực từ dịch bệnh đến chi tiêu cho hoạt động du lịch.

Chúng tôi dự báo doanh thu đạt 7,7 nghìn tỷ đồng (-58% YoY) và LNST sau lợi ích CĐTS đạt 1,7 nghìn tỷ đồng (-80% YoY) trong năm 2020. KQKD này chủ yếu do mức giảm 74% YoY trong lượng hành khách quốc tế - nguồn đóng góp chính cho lợi nhuận cốt lõi của ACV.

Chúng tôi kỳ vọng sự phục hồi mạnh mẽ trong năm 2021 từ mức cơ sở thấp với doanh thu đạt 15 nghìn tỷ đồng (+93% YoY) và LNST sau lợi ích CĐTS đạt 5,3 nghìn tỷ đồng (+223% YoY). Giả định lượng hành khách trong nước/quốc tế thấp hơn 8%/21% con số ghi nhận trong năm 2019.

Các thách thức từ dịch COVID-19 có thể tạo ra điểm tích lũy hấp dẫn cho cổ phiếu ACV. Dù lợi nhuận giảm, chúng tôi cho rằng ACV có thể duy trì năng lực tài chính ổn định – bất chấp dịch COVID-19 tiếp tục vượt dự báo của chúng tôi – khi ACV có số dư tiền mặt ròng đạt 19 nghìn tỷ đồng tính đến cuối quý 2/2020 trong khi chi phí phi tiền mặt của công ty chiếm khoảng 38% tổng chi phí năm 2019.

VCSC đưa ra rủi ro: vốn XDCB cao hơn dự kiến, trì hoãn mở rộng công suất cảng hàng không có thể hạn chế tăng trưởng lưu lượng hành khách, các lệnh hạn chế đi lại kéo dài, lỗ tỷ giá từ nợ bằng JPY.

Thị trường hàng không cần nhiều thời gian hơn để bước vào giai đoạn phục hồi

Theo cập nhật gần nhất của dự báo về lượng hành khách hàng không trong dài hạn của Hiệp hội Vận tải Hàng không Quốc tế (IATA), số liệu RPK (thước đo sản lượng hành khách hàng không) toàn cầu sẽ chỉ có khả năng quay về mức trước đi bùng phát dịch COVID-19 từ năm 2024 trở đi. Dự báo của IATA chủ yếu đến từ triển vọng kém khả quan hơn đối với sự phục hồi trong diễn biến kinh doanh và du lịch giải trí. Tuy nhiên, chúng tôi hiện kỳ vọng lượng hành khách quốc tế của ACV (bao gồm tại các sân bay quốc tế Đà Nẵng và Cam Ranh) sẽ quay về mức đã ghi nhận trong năm 2019 vào năm 2023, được hỗ trợ bởi (1) các yếu tố dẫn dắt tăng trưởng cơ cấu trong dài hạn của thị trường hàng không Việt Nam nhờ tầng lớp thu nhập trung bình gia tăng cũng như vị trí liền kề các thị trường hàng không tăng trưởng nhanh chóng khác, và (2) Việt Nam có khả năng là điểm đến hợp túi tiền cho khách du lịch sau dịch COVID-19. Chúng tôi hiện duy trì giả định cho rằng các lệnh hạn chế chuyến bay quốc tế sẽ được gỡ bỏ vào cuối quý 4/2020.

Doanh thu mảng phi hàng không giảm trong năm 2020, một phần đến từ việc ACV hỗ trợ các công ty khác cùng ngành

Trong quý 1/2020, doanh thu phi hàng không của ACV chỉ giảm 13% YoY. Tuy nhiên, doanh thu đã giảm 69% trong quý 2/2020, chúng tôi cho rằng mức giảm mạnh này đến từ việc ACV hỗ trợ các công ty bán lẻ tại sân bay và dịch vụ hàng không trong bối cảnh dịch COVID-19. Chúng tôi cho rằng ACV sẽ tiếp tục hỗ trợ trong 6 tháng cuối năm 2020 và đầu năm 2021, từ đó điều chỉnh giảm dự báo doanh thu mảng phi hàng không của ACV thêm 30%/19% trong năm 2020/2021.

Nhà đầu tư chỉ nên xem những phân tích của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Tú Thành