Ảnh minh họa

Dựa theo báo cáo phân tích một số cổ phiếu đáng quan tâm trước phiên 16/9 của một số công ty chứng khoán. Chúng tôi xin trích lược lại như sau:

BSC: Khuyến nghị đối với cổ phiếu SBT

Theo BSC, cổ phiếu STB đang nằm trong xu hướng tăng giá sau khi tích lũy quanh ngưỡng giá 11.0. Thanh khoản cổ phiếu đã vượt lên ngưỡng trung bình 20 phiên, đồng thuận với đà tăng giá của cổ phiếu.

Chỉ báo RSI và chỉ báo MACD cũng đều ủng hộ nhịp tăng giá này. Đường giá cổ phiếu cũng đã vượt lên dải mây Ichimoku, cho thấy xu hướng tăng giá trung hạn đã hình thành.

Như vậy, nhà đầu tư có thể mở vị thế ở ngưỡng giá 11.6 và chốt lãi khi cổ phiếu tiệm cận ngưỡng 13.0, cắt lỗ nếu mất ngưỡng hỗ trợ ngắn hạn 11.0.

Nguồn: BSC

Nguồn: BSC

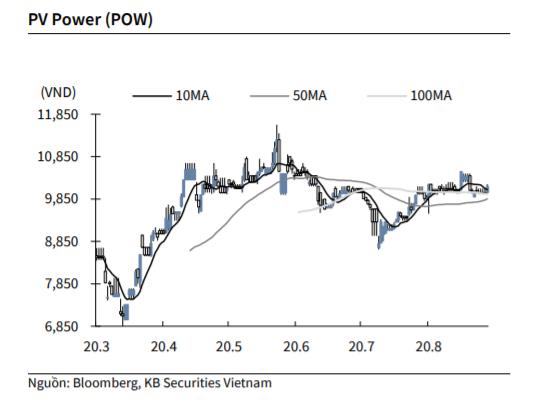

KBSV: Khuyến nghị đối với cổ phiếu POW

Kết thúc phiên giao dịch ngày 15/9, cổ phiếu POW tăng 1.5% lên 10,150 VNĐ/cổ phiếu.

POW công bố sản lượng điện tháng 8 đạt hơn 1.2 tỷ kWh (- 35% YoY). Doanh thu từ sản xuất điện đạt 1.852 tỷ đồng (-31% YoY). Sản lượng cũng như doanh thu của POW sụt giảm trong tháng 8 chủ yếu có nguyên nhân từ việc năm nay mưa nhiều khiến EVN tăng cường mua điện từ các nhà máy thủy điện, do giá mua thấp hơn so với các nhà máy điện khí của POW.

Nguồn: KBSV

Nguồn: KBSV

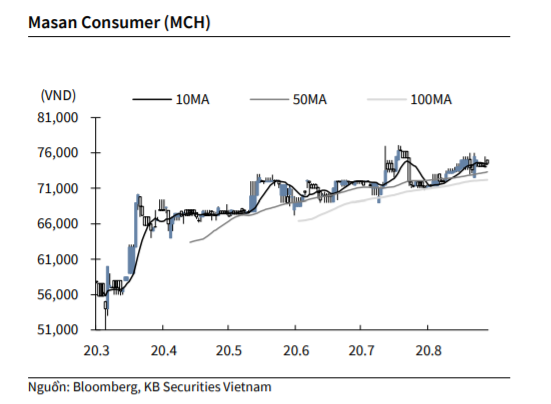

KBSV: Khuyến nghị đối với cổ phiếu MCH

Kết thúc phiên giao dịch ngày 15/9, cổ phiếu MCH đi ngang đóng cửa ở 74,500 VNĐ/cổ phiếu.

MCH thông qua phương án phát hành gần 3.9 triệu cổ phiếu theo chương trình lựa chọn cho người lao động (ESOP), tương đương 0.55% vốn. Thời gian thực hiện dự kiến từ 15/9 đến 23/9. Giá phát hành theo công bố trước đó là 50,000 đồng/cp, thấp hơn 32,5% thị giá.

Nguồn: KBSV

Nguồn: KBSV

MBS: Khuyến nghị đối với cổ phiếu DRC

MBS khuyến nghị MUA đối với cổ phiếu DRC của CTCP Cao su Đà Nẵng với giá mục tiêu 12 tháng vào khoảng 23.100 đồng/cổ phiếu trên cơ sở (i) nhu cầu sử dụng lốp radial ngày càng tăng trong tương lai, (ii) chi phí nguyên vật liệu đầu vào duy trì ở mức thấp, (iii) Nhà máy Radial GĐ1 không còn trích khấu hao từ 2021, giúp DN tiết kiệm được khoảng 70 tỷ đồng/năm và (iv) nhu cầu tiêu thụ xe trong nước tăng trở lại.

MBS: Khuyến nghị đối với cổ phiếu NLG

Chúng tôi xin trích lại phân tích của MBS như sau:

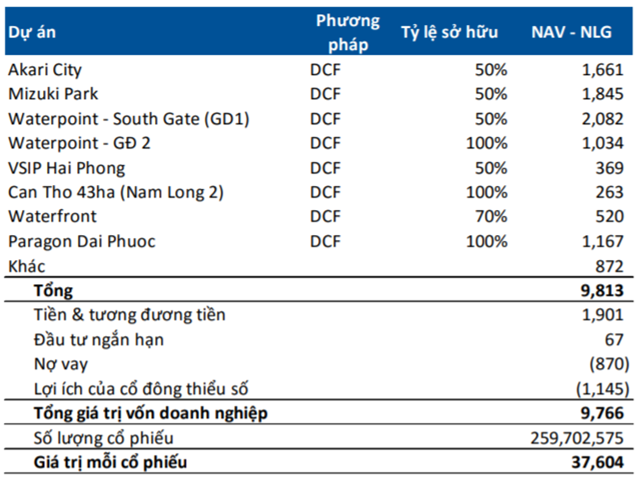

MBS khuyến nghị MUA đối với cổ phiếu NLG với giá mục tiêu khoảng 37,600 đồng/CP trên cơ sở (i) sở hữu quỹ đất lớn 681ha tạo tiền đề tăng trưởng mạnh trong kinh doanh bất động sản, (ii) tập trung vào phân khúc căn hộ trung cấp & vừa túi tiền với nhu cầu ổn định, (iii) tự chủ cao về tài chính với đòn bẩy tài chính thấp so với các DN cùng ngành, (iv) LN 2021 đảm bảo và tăng trưởng mạnh nhờ tiến độ bán hàng tích cực sau dịch từ các dự án: Akari GĐ1 và Southgate GĐ1.

Tiêu điểm đầu tư

NLG sở hữu quỹ đất sạch và lớn với tổng diện tích 681ha tính đến cuối năm 2019, tập trung ở các vị trí như Long An, Đồng Nai, TP.HCM, Hải Phòng…, tạo tiền đề tăng trưởng mạnh mảng kinh doanh BĐS, trong đó các dự án lớn như Akari, Mizuki, Southgate sẽ đóng góp chính vào KQKD giai đoạn 2020-2021. Các quỹ đất dài hạn tại các dự án Waterpoint (GĐ2), Waterfront, Paragon Đại Phước sẽ đảm bảo cho hoạt động kinh doanh của NLG trong 5-10 năm tới.

Bên cạnh đó, với định hướng tập trung trong phân khúc căn hộ trung cấp và nhà ở “vừa túi tiền”, các sản phẩm của NLG đều được khách hàng đón nhận tích cực, như dự án Southgate Long An ngay khi mở bán trong cuối tháng 5, đầu tháng 6 đã bán được cho 75 khách hàng.

Tiếp tục hợp tác với các đổi tác Nhật Bản phát triển các siêu dự án. Đa số các dự án của NLG đều liên doanh 50% với các đối tác Nhật Bản. Điều này khiến các dự án của NLG có được sự an toàn về thu hồi vốn, đồng thời chất lượng và tiến độ pháp lý & xây dựng luôn được đảm bảo.

NLG sẽ dành khoảng 2.000 tỷ đồng/năm để thâu tóm quỹ đất mới, đồng thời duy trì kiểm soát nợ vay ở mức thấp. Tỷ lệ nợ vay/tổng nguồn vốn chỉ khoảng 13% tính đến cuối Q2 2020.

Nguồn: MBS

Nguồn: MBS

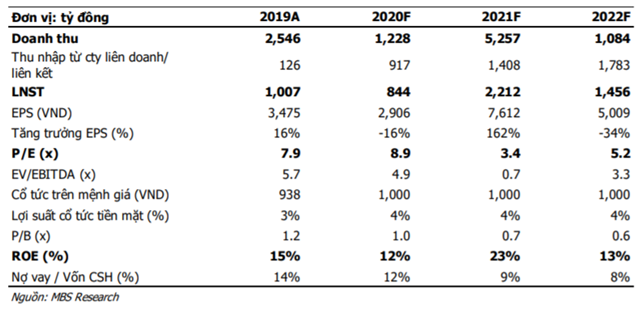

Dự phòng và Định giá

LNST 2020 dự phóng đạt 844 tỷ đồng, chủ yếu đến từ phần lợi nhuận bán vốn cho đối tác, được ghi nhận vào cuối năm nay. Chúng tôi ước tính phần LN từ bán vốn 2 dự án tại Đồng Nai (Waterfront, Paragon), ước tính khoảng 700 tỷ đồng.

MBS xác định giá mục tiêu của NLG vào khoảng 37,600 đồng dựa trên phương pháp giá trị tài sản ròng RNAV. Giá mục tiêu tương ứng P/E forward 4,9 lần (theo EPS 2021F khoảng 2,212 đồng).

Mô hình dự phóng và Định giá

LNST 2020 dự phóng đạt 844 tỷ đồng, chủ yếu đến từ phần lợi nhuận bán vốn cho đối tác. Cụ thể, với 2 dự án tại Đồng Nai (Waterfront, Paragon), công ty đã thực hiện san lấp xong. Nam Long dự kiến sẽ chuyển nhượng ½ số vốn sở hữu tại 2 dự án này để triển khai cùng các đối tác nước ngoài, dự kiến cuối năm 2020. Waterfront đã có đối tác, và Paragon hiện NLG đang lựa chọn trong 3 đối tác tiềm năng. NLG sẽ ghi nhận lợi nhuận bán vốn khi thực hiện các hợp tác trên. Phần LN từ bán vốn ước tính khoảng 700 tỷ đồng. Năm 2020, Nam Long dự kiến đạt 5-6,000 tỷ đồng doanh số bán hàng từ các dự án Waterpoint, Akari và Southgate.

LNST 2021 dự phóng tăng 162% n/n nhờ (i) bàn giao 1,800 căn hộ tại dự án Akari GĐ1, 500 căn hộ tại dự án Southgate GĐ1, và (ii) lợi nhuận từ bán CP tại dự án Waterpoint GĐ2.

Nguồn: MBS

Nguồn: MBS

Nhà đầu tư chỉ nên xem những phân tích của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Tú Thành