Doanh thu và lợi nhuận của Tập đoàn Hòa Phát (HPG) trong quý III/2020 tăng trưởng lần lượt 63.6% và 110.9%. Dựa theo báo cáo phân tích của Công ty Cổ phần Chứng khoán KB Việt Nam, chúng tôi xin trích lược lại như sau:

Kết quả kinh doanh

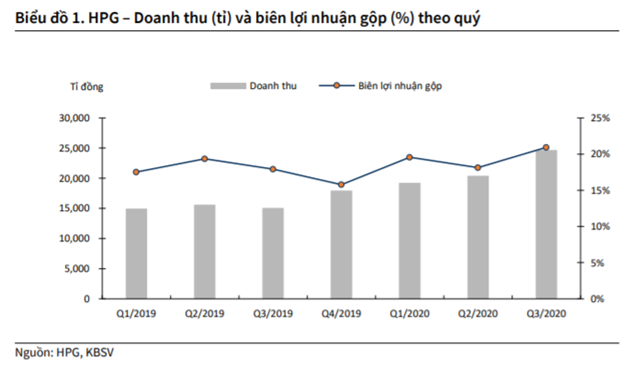

Lợi nhuận quý III/2020 của Hòa Phát đạt 3,785 tỉ đồng, tăng trưởng 110.9% yoy, gấp đôi so với cùng kì năm trước, đây cũng là lần đầu tiên trong lịch sử, lợi nhuận sau thuế của Hòa Phát chạm mốc này trong một quý. Doanh thu đạt 24,685 tỉ đồng, tăng 63.6% yoy, biên lợi nhuận gộp đạt 20.9% tăng hơn 3% so với quý 3/2019 và tăng cao hơn mức 18.1% của quý 2/2020.

Tăng trưởng doanh thu bên cạnh đó cải thiện biên lợi nhuận gộp. Nguồn: Báo cáo KBSV

Tăng trưởng doanh thu bên cạnh đó cải thiện biên lợi nhuận gộp. Nguồn: Báo cáo KBSV

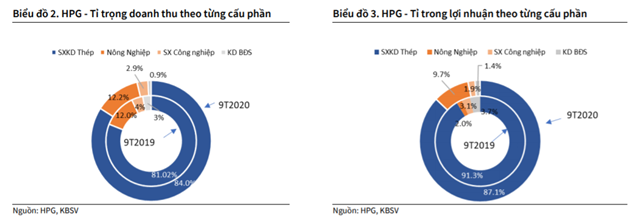

Thép vẫn là mảng kinh doanh chính của Hòa Phát đóng góp 86% doanh thu và 89% lợi nhuận của Tập đoàn, tăng trưởng lần lượt 72% yoy và 47% yoy. Trong quý 3/2020, tiêu thụ thép xây dựng đạt 947 ngàn tấn (tăng 52.4% yoy), ống thép đạt 213 ngàn tấn (tăng 12.8% yoy).

Lợi nhuận mảng nông nghiệp tăng trưởng đột phá với doanh thu đạt 2,791 tỉ đồng tăng 54% yoy, và lợi nhuận đạt 455 tỉ đồng gấp 4.5 lần so với cùng kì do giá thịt lợn được duy trì ở mức cao, đóng góp 11% doanh thu và 8% lợi nhuận sau thuế.

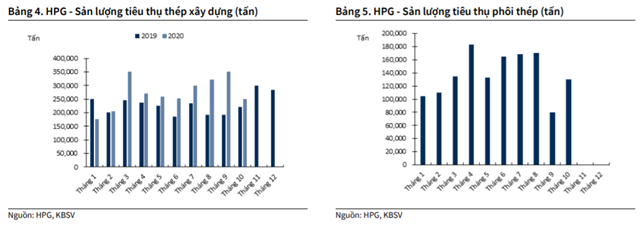

Lũy kế 10 tháng, sản lượng tiêu thụ thép xây dựng đạt 2.73 triệu tấn, tăng trưởng 25.1% so với 10T2020, bên cạnh đó, hoạt động xuất khẩu cũng tích cực khi xuất hơn 432 ngàn tấn sản phẩm, tăng 114% so với cùng kì năm trước. Sản lượng tiêu thụ ống thép và tôn mạ của tập toàn vẫn tăng trưởng, trong đó, sản phẩm ống thép đạt gần 570 ngàn tấn, tăng 3.5% so với cùng kì 9T2019, sản phẩm tôn cũng ghi nhận mức tăng 150%.

Doanh thu và lợi nhuận lũy kế 9 tháng 2020 lần lượt đạt 64,340 tỉ đồng và 8,845 tỉ đồng, tăng trưởng 40.8% yoy và 56.4% yoy, hoàn thành lần lượt 74.8% kế hoạch về doanh thu và 98.3% kế hoạch về lợi nhuận sau thuế.

Nguồn: KBSV

Nguồn: KBSV

Điểm nhấn đầu tư

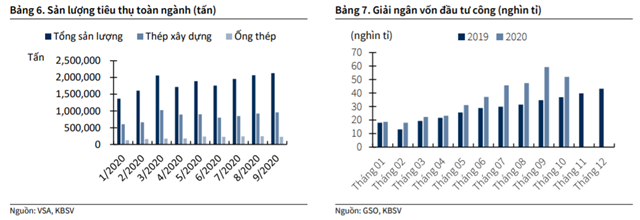

Sản lượng thép tiêu thụ lũy kế 9T2020 của toàn ngành đạt 16.564 triệu tấn giảm 4% so với cùng kì, tuy nhiên từ 2H2020 sản lượng thép tiêu thụ có dấu hiệu tăng trưởng khi sản lượng tháng 9/2020 đạt 2.13 triệu tấn tăng 18% so với cùng kì và tăng gần 3% so với tháng 8/2020.

Lũy kế 10T2020 sản lượng tiêu thụ thép xây dựng của Hòa Phát đạt 2.73 triệu tấn, tăng trưởng 25.1% so với cùng kì. Trong đó thị trường phía Nam đạt khoảng 660 nghìn tấn, tăng trưởng hơn gấp đôi cùng kỳ. Sản phẩm ống thép của Hòa Phát trong tháng 9 cũng đạt mức tăng trưởng tốt khi đạt 70 ngàn tấn tăng 27% so với cùng kì, lũy kế 9T2020 sản phẩm ống thép của Hòa Phát đạt 569 ngàn tấn tăng nhẹ 4% yoy.

Lò cao số 1 và 2 của giai đoạn 1 đi vào hoạt động góp phần nâng tổng công suất thép xây dựng của Hòa Phát lên 4.8 triệu tấn. Với công suất và sản lượng sản xuất lớn như vậy, thì việc tiêu thụ hết trong nội địa sẽ gặp khó khăn, do đó Hòa Phát chủ trương xuất khẩu lượng lớn phôi thép và thép thành phẩm sang các thị trường như Canada, Malaysia, Nhật Bản, Campuchia. Nhờ có chu trình khép kín, lợi thế về quy mô và chất lượng sản phẩm tốt, nên giá thành và chất lượng sản phẩm của Hòa Phát luôn được các đối tác nước ngoài tin tưởng sử dụng. Lũy kế 10 tháng, thép thành phẩm xuất khẩu đạt 435 ngàn tấn, gấp hơn 2 lần cùng kì, bên cạnh đó sản lượng phôi vuông bán ra đạt 1.4 triệu tấn.

Ngày 24/8/2020, lò cao số 3 của dự án Dung Quất chính thức đi vào sản xuất, cung cấp thép cuộn cán nóng ra thị trường từ cuối tháng 9. Riêng trong tháng 10/2020 sản lượng thép HRC đạt 120 ngàn tấn, do đó ước tính công suất sản xuất HRC của lò cao số 3 đạt gần 1.5 triệu tấn. Dự kiến sản lượng HRC sản xuất được của Hòa Phát năm 2020 sẽ đạt khoảng 360 ngàn tấn. Sau khi lò cao số 4 của dự án Dung Quất dự kiến sẽ hoàn thành vào đầu năm 2021, khi đi vào hoạt động thì công suất sản xuất HRC sẽ đạt 3 triệu tấn. Trong đó chúng tôi ước tính sản lượng HRC bán ra ngoài trong năm 2021 đạt 1.5 triệu tấn, gấp 5 lần sản lượng 2020.

Theo thống kê của Hiệp hội Thép Việt Nam (VSA) nhu cầu tiêu thị thép cuộn cán nóng của Việt Nam hiện khoảng 12 triệu tấn/năm, trong khi năng lực sản xuất mới đạt khoảng 8 triệu tấn/năm (5 triệu tấn của Formosa Hà Tĩnh và trên 3 triệu tấn của Hòa Phát). Sản xuất HRC trong nước mới đáp ứng được khoảng 60% nhu cầu nội địa. Vì vậy Hòa Phát đang tích cực đẩy nhanh tiến độ hoàn thành lò cao số 4 với trọng tâm sản phẩm là HRC, qua đó duy trì tốc độ tăng trưởng cũng như lợi nhuận của Hòa Phát trong dài hạn.

Nguồn: Báo cáo KBSV

Nguồn: Báo cáo KBSV

Nhằm hỗ trợ, kích thích nền kinh tế do ảnh hưởng của đại dịch COVID-19, Chính phủ coi việc giải ngân vốn đầu tư công là nhiệm vụ cấp bách. Tốc độ tăng so với cùng kì năm trước của vốn thực hiện từ nguồn ngân sách Nhà nước tháng 9 và 9T2020 đạt mức cao nhất trong giai đoạn 2016-2020, tương ứng mức tăng 48% và 33.3%. KBSV tin rằng Chính phủ sẽ quyết liệt đẩy mạnh giải ngân vốn đầu từ công trong giai đoạn cuối năm 2020 và sang cả năm 2021, góp phần làm tăng GDP, nhờ vậy những doanh nghiệp như Hòa Phát hoạt động trong lĩnh vực công nghiệp nặng sẽ được hưởng lợi.

Trong 9T2020, lợi nhuận mảng nông nghiệp của Hòa Phát đạt 1,296 tỉ đồng tăng gấp gần 7 lần so với cùng kì. Giá lợn hơi có giảm từ mức đỉnh là 100.000 VNĐ/kg giữa quý 2 xuống 73.000 VNĐ/kg. Tuy nhiên giá thị theo có xu hướng tăng giá trở lại 3-5 trong những ngày đầu quý 4 2020, hiện tại giá miền Bắc 79.000-84.000 VNĐ/kg; miền Trung 79.000-82.000 VNĐ/kg; miền Nam 80.000- 82.000 VNĐ/kg do nguồn cung giảm vì dịch tả lợn châu Phi bùng phát tại nhiều địa phương người dân chưa sẵn sàng chăn nuôi trở lại, trong khi dịch bệnh COVID-19 trong nước đang dần được kiểm soát, các lệnh dỡ bỏ giãn cách và dẫn đến tiêu thụ tăng. KBSV ước tính lợi nhuận mảng nông nghiệp quý 4/2020 đạt khoảng 400 tỉ đồng.

Nguồn: Báo cáo KBSV

Nguồn: Báo cáo KBSV

KBSV đưa ra rủi ro: Hòa Phát với sự đóng góp từ mảng kinh doanh thép chiếm trên 85% doanh thu, do vậy biến động từ giá nguyên vật liệu đầu vào không thuận lợi cũng như giá bán đầu ra, sẽ tác động lớn đến kết quả kinh doanh của HPG. Từ 2H2020, giá quặng sắt 62% FE tăng mạnh do 1) nhu cầu sản xuất thép tăng mạnh tại Trung Quốc sau khi Bắc Kinh triển khai loạt biện pháp kích thích kinh tế 2) gián đoạn trong nguồn cung tại Brazil, nơi nhiều mỏ sắt bị đóng cửa tạm thời do ảnh hưởng của dịch COVID-19. Tính đến thời điểm cuối tháng 9/2020, giá quặng sắt 62% FE dao động trong khoảng từ 115-121 USD/tấn, tăng 30% so với thời điểm đầu năm. Giá than mỡ vẫn giữ ở mức thấp do các hạn chế tiếp tục đối với than nhập khẩu của Úc.

Theo báo cáo phân tích của Công ty Cổ phần Chứng khoán KB Việt Nam (KBSV), KBSV uớc tính doanh thu và lợi nhuận năm 2020 của HPG đạt 91,985 tỉ đồng, +45%yoy và 12,405 tỉ đồng, +64% yoy do: (1)KLH nhà máy Dung Quất dần đi vào hoạt động ổn định giúp tăng sản lượng thép và tiêu thụ sản lượng khởi sắc từ 2H2020 (2)hoạt động kinh doanh từ mảng nông nghiệp tăng trưởng đột phá.

KBSV ước tính doanh thu năm 2021 đạt 112,266 tỉ đồng tăng 22% yoy, lợi nhuận đạt 15,047 tỉ đồng tăng 21.3%. KBSV nâng mức giá mục tiêu của HPG lên 43,170 VNĐ/CP cùng khuyến nghị MUA, upside 24.8%.

Nhà đầu tư chỉ nên xem những phân tích của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Tạ Thành